下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導渣打銀行的Steven Englander稱,該行認為,美聯儲轉向2019年和2020年分別加息一次對投資者來說影響大致是中性的。 1+1

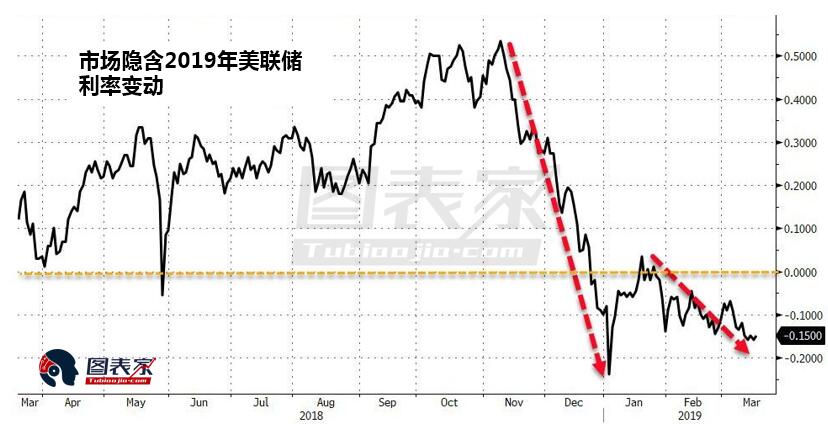

1+1次的加息預期將向市場傳達這樣一種信息,即FOMC預計未來加息將是單獨和有限的,與“視數據而定”相一致。在經濟增長和通脹預測大體積極的背景下,兩次單獨的加息將被認為是樂觀的,但不是激進的鷹派。1+1次加息將延續美聯儲加息預期下降的趨勢。

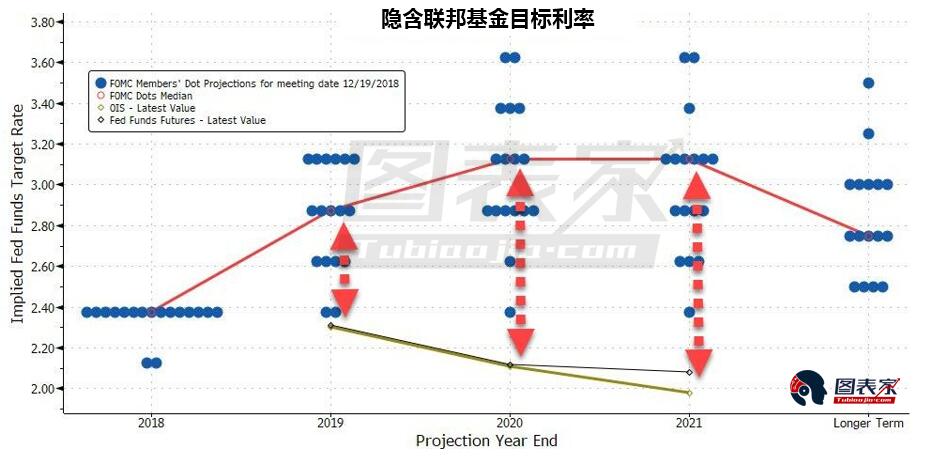

渣打預計市場最初的不確定性在於,相對於市場預期,1+1次加息是否足夠鴿派。如果出現1+1次加息的情況,FOMC的預期峰值將比聯邦基金利率當前水平高出約50個基點。但渣打認為,投資者將把FOMC的預測視為對“順境”下的預期;從市場角度看,將FOMC的預測下調50-60個基點似乎是合適的。該行經濟學家認為,美聯儲可能會淡化點陣圖,但不太可能在沒有事先通知的情況下取消這些預測。

1+0 相比之下,如果美聯儲轉向2019年加息一次、2020年不加息,則將是明確的鴿派,儘管這表明利率將高於當前水平。市場關注的焦點將是美聯儲確認利率接近峰值。從投資者的角度看,若出現見頂跡象,將表明美聯儲非常確定利率接近中性水平,政策利率的風險偏向下行。

1+0次的加息預期可能伴隨著更低的均衡失業率和政策利率預估。這將是一個強有力的信號,表明FOMC成員對通脹動態的基本看法轉向下行,並且認為利率大幅上升的風險不大。在這種情況下,下調通脹預期無疑是鴿派的做法,但即便保持不變也未必是鷹派的表現。美聯儲可能想發出信號,表明希望通脹小幅超出目標。

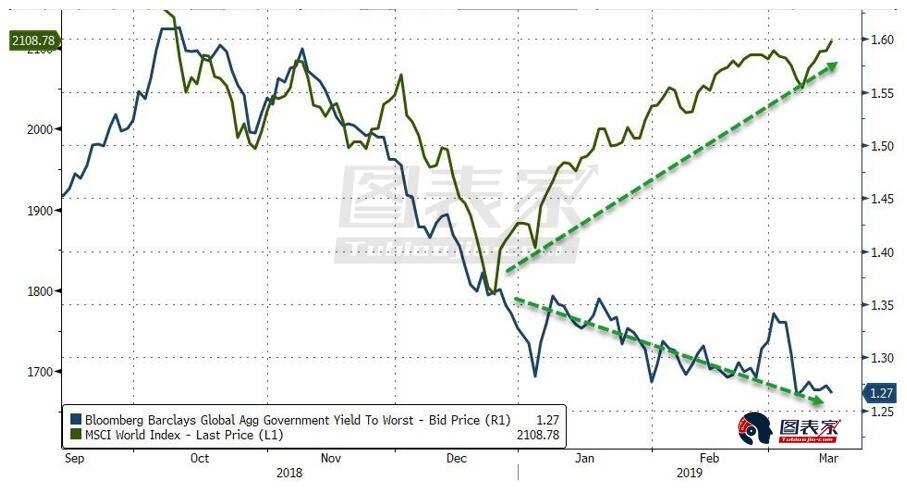

從市場的角度來看,1+0次加息預期的情景可能會推低美國和全球債券收益率,股票上漲則將是顯而易見的。債券收益率可能下跌,不過,除非經濟數據惡化到足以證明放鬆政策的可能性加大,否則利率有其底線。美元兌G10和新興市場貨幣首先會大幅下跌,但股市的強勁反彈或將緩和這種影響。美元持續下跌可能需要美國經濟進一步走弱以及海外經濟出現復甦跡象。

2+1 鑑於美聯儲措辭和市場定價的轉變,若美聯儲維持2+1次加息預期,則將被視為相當鷹派。點陣圖若未反映出這些變化,或令投資者感到擔憂。2019年加息2次的預期意味著,美聯儲要么預計6月加息,要么在下半年連續加息兩次。投資者將會認為這表明美聯儲加息週期暫停,而非結束。

即使美聯儲放棄2020年加息的預期,這種鷹派觀點也可能會維持,因為2019年加息兩次意味著美聯儲對加息的決心比近期評論中暗示的更強。投資者會更加看重2次加息,而非之後的暫停。

縮表

美聯儲已經發出明確信號,有意在2019年完成資產負債表的削減。投資者不再擔心縮表是貨幣市場利率和長期收益率面臨的主要風險。如果美聯儲未出人意料的鷹派,並繼續當前的縮表步伐至年底,或轉向所有美債投資組合,投資者將會感到滿意。

鮑威爾可能被問及:

1)美聯儲是否會轉向價格水平目標,或通脹目標加上現代貨幣理論(MMT)的替代選項;

2)美聯儲對MMT的看法。

如果美聯儲傾向於價格水平目標,將對市場產生影響,因為這表明美聯儲對本週期通脹超出目標有更大的容忍度。

美聯儲對MMT可能持反對意見,因為MMT基本上意味著印鈔,這將使美聯儲失去其在政策制定方面的優勢。