我剛剛得到消息說,西班牙幾乎快成為另外一個“希臘”,因為其銀行體系現在缺少資金。最終,在這一重大歷史性的過渡期,我們知道這不是關乎保持全球的增長或者維繫歐盟,而是關乎金融體系的生存。黃金價格即將飛漲,而且不僅僅是歐元金價會有這樣的表現。

這也是一個去杠杆化的環境,意味著又出現了一場出售資產以籌集資本的倉促行動,而黃金股暫時被困於這一下行風之中。這是自 2008 年末以來我所看到的對基本價值最合時宜的扭曲。

在這個階段,高度重要的影響因素和潛在破壞因素的數量是如此驚人。這些因素都會影響黃金、貨幣及黃金股;因此,我們需要駕馭這些因素,從而讓我們的投資活動獲得成功。這是最精簡的黃金股投資工具和模式中所遺漏掉的分析。這是一個專業化的世界,但是人們並非需要成為全能之人來在這樣的環境中獲得成功。

歷史在某種程度上確實會重演,但是由於受到“橫流”、政策決定以及“肥尾(指難以駕馭)”事件的影響,市場參與者在通往成功的入口處遭遇了挑戰。投資的一句老話叫做低買高賣。但是,因為此時不斷變化的情況、極端的波動以及價值的曲解,這句老話的應用變得更加困難。

全球基金和機構使用的一個舊模式現在已經被破壞。這就是政府債務‘零風險’投資的概念。即使這一模式現在已經被打破(這一點可以從最近某些企業債券利率下跌到美國 10 年期國債的現行利率之下判斷出),但是我們一些大公司的評級風險要低於美國政府。請不要低估這一事件的意義,因為它指向了未來進一步的混亂和麻煩。

“肥尾”事件和扭曲現象是黃金投資者最感興趣的東西,因為這是我們在嚴重通脹開始前獲得並放大利潤的地方。我們以歐元兌美元的暴跌和這對歐元金價產生的影響為例。歐洲的黃金投資者在歐元強勢期間被置身于金價的上漲之外,但是一旦當地的問題真的開始發揮影響,那種情況便突然終止。

相同的機會將會依次在每個國家出現,這會吸引新的投資者進入金市。在黃金牛市的早期階段,這主要是美國才有的現象,當時,美元需要從極端的高點下落,就像我們最近看到歐元和澳元所發生的事情。

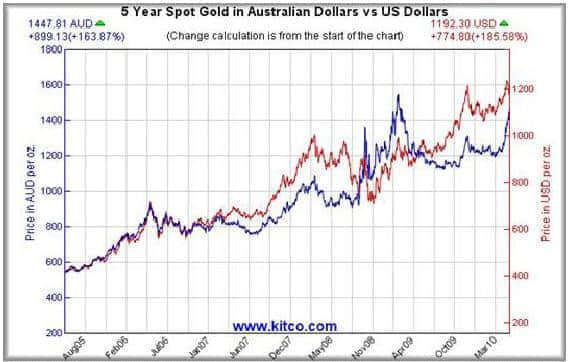

我們來看看歐元金價受到的影響,並且看看黃金在過去 6 個月中作為歐洲人的一種避險工具表現得是多麼好。

你可以看到在六個月前,上圖中分別對應著左右軸的兩條趨勢線幾乎重疊在一起,一條線的金價顯示為 800 歐元,另一條為 1200 美元。當然,這是橫軸開始的地方,但問題是美元金價並沒有怎麼變化,而歐元金價卻上升了 25%。道指最近 1000 點的暴跌就是我所說的那類曲解的另一個例子。

我們一直在警告說,澳元將會下跌,並且這一過程因為澳元利差交易的平倉已經開始。這對當地黃金價格是一個巨大的積極扭曲,並且對當地黃金股產生了一個強大的影響。但是,黃金股目前正在處於疲軟狀態,如我們所說的那樣在這一狀態下進入 5 月的最後一周和 6 月。

這是由於去杠杆化和陸克文的未知超級稅(RUST)的某些餘波。對於這一稅收提議,我沒有進一步的評論,因為其細節尚未制定。我不是在這裏做出一個政治評論或者站在某一邊。當前的聯邦政府首先也需要獲得連任,而他們已經在昆士蘭和西澳大利亞失去了許多的“朋友”,這只是開始。

注意到澳元/美元匯率的扭曲和其對澳元金價的影響是有趣的,因為這一直是影響我們黃金股的一個重要中期因素。

正如你在上面看到的那樣,以這兩種貨幣(澳元和美元)計價的黃金價格走勢步調一致,直到 2007 年的 4 月,當時貨幣波動開始變得更加極端。澳大利亞相對欠佳的黃金股表現明顯受到了澳元上升的影響,澳元的上揚壓制了澳元金價的上漲。

澳大利亞較高的利率為利差交易創造了理想的條件,這創造了額外的澳元需求,使之被抬升。因為我們目前正在朝另外一個方向前進,所以我們有必要看看過去當澳元下跌的時候發生過什麼事情。

在 2008 年年底,澳大利亞的黃金股做出了其迄今在整個黃金牛市中的最佳移動之一,你可以看到同時澳元金價也上升到 1600 澳元/盎司。這是在澳元大幅下跌的背景下發生的事情,正如我們目前看到的那樣。那些從 2008 年末(股價)恐慌低點翻了兩番的大型黃金生產商這麼快地完成這一動作是因為他們當時瘋狂地賺錢。

在我寫這篇文章的時候,澳元兌美元低於 0.81,澳元金價超過了 1,470 美元,儘管美元金價下跌。這對於我們的黃金開採商來說再次非常有利可圖。下面是我們海外投資者可以採用的策略。

澳元仍然有某種消極面,但是由於全球經濟狀況的惡化,這正不斷減少。這消除了我們的最優惠利率壓力,因為澳洲央行(RBA)可能不需要再提升利率來抑制房價。零售業疲軟,即使 RBA 不做出任何動作,國內抵押貸款利率都必然上升。這是因為利差交易的“退場”所創造的“真空”將數億資金從當地銀行體系中吸走。當地銀行現在必須去海外,為其貸款需求中估計 50%的部分尋求更加昂貴的資本。

正如我們一直在警告,並且關於西班牙的消息只會擴大這一問題,資本的成本正在上升。這使得我們對本地黃金股的債務分析比以往更加重要,並且我們很快將會把更多注意力放到這點上。零債務和低負債(的礦業公司)變得越來越有吸引力。

提升的風險係數和利差交易平倉的殘留物將會讓澳元進一步下跌,很快會為外國資本創造一個真正興奮的進場點。如果這類資本想在我們新興和既定的廉價黃金生產商(股票) “安領域家” 那它將會創造一個我自 2008 年 10 月和 11 月以來所看到的最佳投資機會。,廉價的澳元與廉價且被超賣的黃金股;情況再好不過啦。這距離你在澳洲交易黃金股的最佳時機很近。

==============================================================

以上文章轉載自KITCO,資料僅供參考,並不構成投資建議。