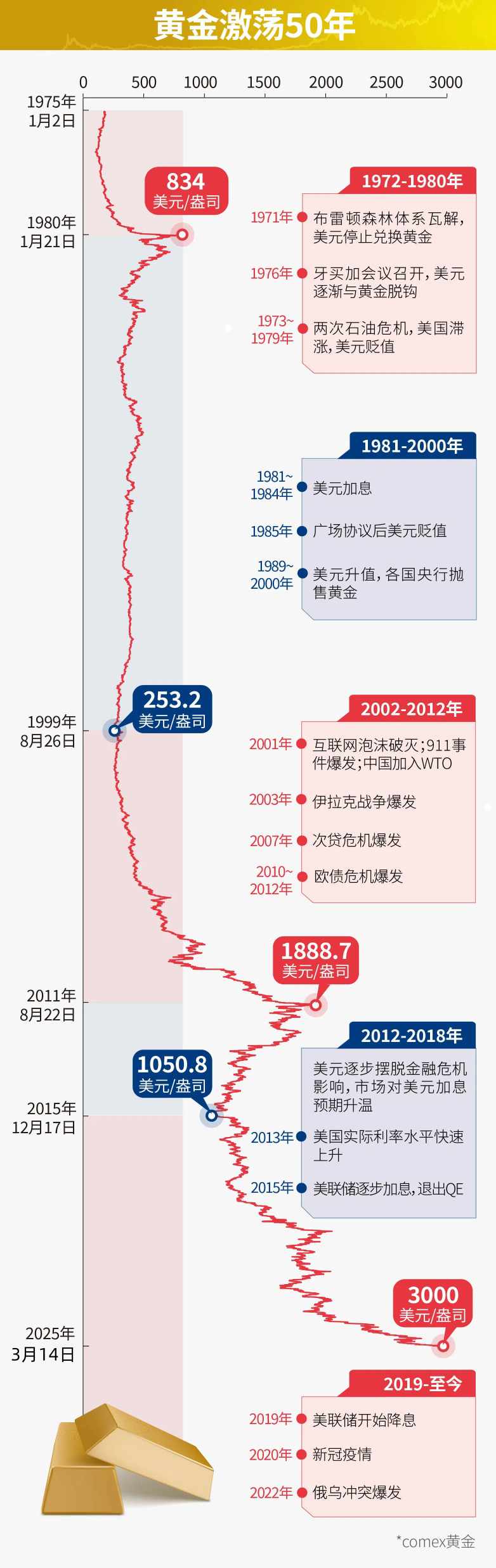

截至3月14日9時,COMEX黃金期貨主力合約徘徊在2999美元/盎司附近,隔夜盤中創下歷史新高3003美元/盎司,這也是全球黃金價格首次突破3000美元/盎司整數關口。金融市場對此早有預期。

2月中旬,多家全球投行均預測全球黃金價格有望邁過3000美元/盎司。

高盛在2月17日發布最新報告,受全球央行購買黃金需求強勁增長影響,它將2025年底的黃金價格預測值從2890美元/盎司上調至3100美元/盎司。

瑞銀發布研報認為,預計2025年黃金高點將突破3200美元/盎司。理由是市場避險情緒持續、宏觀經濟不確定性、美國財政赤字惡化與國際地緣政治風險,都將繼續支撐黃金價格上行。

一位黃金加工企業負責人向記者透露,COMEX黃金期貨價格突破3000美元/盎司,主要受多重因素影響。一是特朗普政府關稅政策引發金融市場對全球經濟增長的擔憂,加之本周美股持續回調,引發資本的避險投資情緒持續高漲;二是全球央行繼續較大力度增持黃金儲備,推高黃金整體需求;三是全球貿易保護主義繼續擡頭將推高西方國家通脹壓力,令具有抗通脹屬性的黃金受益。

世界黃金協會中國區CEO王立新此前在接受每經記者采訪時表示,長期以來,黃金價格波動主要受到四大因素影響,一是全球貨幣政策變化,比如黃金價格走勢與美元實際利率(美聯儲基準利率-美國名義通脹率)保持較高的負相關性,若美聯儲開啟降息周期且美國通脹率保持較高水準,美元實際利率收窄將有利於金價上漲;二是國際地緣政治風險變化,三是黃金市場多空博弈狀況變化;四是黃金市場供需關系變化。

“在不同時期,影響黃金價格走勢的關鍵因素各有不同。比如去年上半年,俄烏沖突與中東地區沖突升級等國際地緣政治因素對金價上漲起到較高的影響。”他認為。

彼時,他提及,需關注金價繼續上漲的主要因素是否變成美聯儲降息。

一位華爾街投行貴金屬部人士向記者表示,在特朗普政府持續出台貿易保護主義政策後,華爾街資本的黃金配置力度與意願雙雙增強,因為他們擔心美國一系列關稅政策將導致美國上市企業利潤增速受沖擊,導致美股較大幅度回調幾率增加,紛紛提前將更多資金從美股、企業債轉向黃金避險。

“此外,美國政府對諾克斯堡金庫開展審計也對金融市場推高金價產生一定的影響,因為部分對沖基金認為美國可能會提前向諾克斯堡補充黃金儲備應對審計,帶動黃金需求與黃金價格上漲。”他認為。

記者注意到,隨著黃金在資產配置的保值增值作用日益受到重視,越來越多投行認為黃金投資配置需求將進一步升溫。

高盛發布的報告將全球央行黃金購買需求假設,從之前的41噸/月調高至50噸/月。高盛認為,如果全球央行購買黃金規模達到約70噸/月,今年底黃金價格有望攀升至3200美元/盎司。

“由於高盛在黃金投資市場具有較大影響力,它對金價的樂觀預測,將吸引更多資本繼續加倉黃金資產。”這位華爾街投行貴金屬部人士向記者表示。

對COMEX黃金期貨主力合約價格突破3000美元/盎司,華爾街投資機構早有預期。

上述黃金加工企業負責人告訴記者,1月下旬-2月上旬市場傳聞特朗普將對黃金進口加征關稅,引發大量黃金現貨從倫敦運往紐約期間,部分華爾街投資機構認為黃金價格將很快突破3000美元/盎司。

究其原因,是一旦特朗普政府真的對黃金進口加征關稅,將直接令紐約交割黃金價格與全球黃金水漲船高。

“以2月初倫敦黃金現貨價格徘徊在2920美元/盎司計算,若美國政府給黃金進口加征10%關稅,意味著全球黃金價格將跳漲約292美元/盎司,直接突破3000美元/盎司整數關口。”他分析說。

記者多方了解到,由於黃金具備一定的貨幣屬性,因此金融市場對特朗普政府是否對黃金進口加征關稅仍存在一定分歧。

上述黃金加工企業負責人認為,推動COMEX黃金期貨價格突破3000美元/盎司的更重要因素,是金融市場對特朗普政府持續加碼貿易保護主義政策並引發全球經濟增長波折的擔憂加劇。尤其在特朗普政府推出對等關稅,以及對芯片、藥品等商品加征關稅後,金融市場紛紛調低全球經濟增長預期,導致眾多華爾街投資機構策略性地增加黃金資產配置與買漲COMEX黃金期貨期權多頭頭寸。

記者多方了解到,盡管金價持續連創新高,但紐約黃金市場的買家卻在增加。

由於黃金現貨具備較高的變現能力,加之金價趨漲所帶來的賺錢效應,正吸引眾多華爾街家族辦公室、資管機構基於資產多元化配置與穩健保值增值需求,紛紛加倉黃金ETF與黃金實物資產。

尤其是全球最大的黃金ETF——SPDR黃金ETF在金價上漲推動下,其交易價格從年初的240美元一路漲至逾270美元,其賺錢效應吸引更多資本趨之若鶩。

世界黃金協會分析師Louise Street此前向記者表示:“今年,全球央行購金需求仍將占據主導地位,黃金ETF投資需求也將成為支撐黃金需求的重要力量。國際地緣政治及宏觀經濟不確定性,都將吸引全球各類資本將黃金作為財富保值和避險的工具。”

廣發期貨貴金屬研究員葉倩寧認為,整體而言,美國關稅政策、地緣沖突、“去美元化”趨勢令黃金的貨幣屬性不斷加強,全球央行與機構持續購金,正為金價帶來底部支撐。

面對叠創新高的金價,全球黃金消費需求與投資需求呈現日益明顯的“此消彼長”趨勢,令後者成為推高COMEX黃金期貨突破3000美元/盎司的關鍵力量。

世界黃金協會發布的2024年《全球黃金需求趨勢報告》顯示,受持續強勁的全球央行購買黃金與黃金投資需求增長的雙重驅動,去年全球黃金需求量(包括場外交易)達到4974噸,創下歷史新高。其中,高金價抑制了金飾需求,令2024年金飾消費量同比下降11%,至1877噸,但與此形成反差的是,去年全球央行購買黃金規模達到1045噸,連續三年突破1000噸,且受去年下半年黃金ETF需求覆蘇推動,去年全球黃金投資需求同比增長25%,達到1180噸,創下過去四年以來最高值。

這令全球金融市場進一步確認,全球央行購買黃金與投資需求旺盛,正成為推動黃金價格節節攀升的最重要推手。

王立新向記者表示,一直以來,黃金具有金融與商品兩大屬性。去年以來黃金價格持續創新高,主要與其金融屬性有關,比如國際地緣政治風險升級等因素引發更多資本加倉黃金避險,加之美聯儲進入降息周期令美元指數趨跌,令美元計價的黃金價格上漲等。

他指出,高金價對金飾需求的影響,往往是季節性的。當民眾開始習慣高金價環境後,金飾消費需求將會恢覆。

“我們注意到一個有趣現象,在金價上漲期間,若金價在一段時間保持平穩波動,民眾的金飾購買需求就會被激發;反之若金價在上漲期間存在劇烈波動,民眾反而擔心自己買在高點,放緩金飾購買步伐。”王立新指出。

前述華爾街投行貴金屬部人士向記者透露,隨著金價突破3000美元/盎司帶動金融市場對金價持續上漲預期強烈,加之國際地緣政治風險與特朗普政府貿易保護主義政策令資本避險投資需求持續升溫,未來一段時間內,黃金投資需求與全球央行購金力度將有效抵消黃金商品需求(金飾消費)相對低迷的沖擊,推動金價繼續攀升。

中信建投期貨貴金屬研究員王彥青認為,長期而言,黃金仍處於牛市行情。究其原因,一是美國通脹黏性較強,仍未達到美聯儲的通脹控制目標,加之特朗普政府關稅政策令通脹擔憂升溫,將給具有抗通脹屬性的黃金價格帶來持續支撐;二是國際地緣政治風險仍然較高,支撐黃金的避險配置需求;三是全球經濟增長遭遇“阻力”,其他大類資產收益率或普遍承壓,帶動黃金投資需求繼續增長。

敬告讀者:所有內容不代表久久銀樓立場,僅供讀者參考!久久銀樓提供的交易相關數據及資訊不構成投資決策的依據,由此帶來的投資風險和損失由交易者自行承擔。