24K99訊 Recherche Bay貴金屬投資研究家洛朗·莫瑞爾(Laurent Maurel)表示,美國陷入停滞性通脹,黃金成爲2024年終極防禦性資産,取代債券資産。各國央行購買熱潮鞏固了黃金儲備資産地位,據美國銀行(BofA)稱,黃金現已超過歐元,成爲僅次于美元的全球第二大儲備資産,占儲備資産的16%。

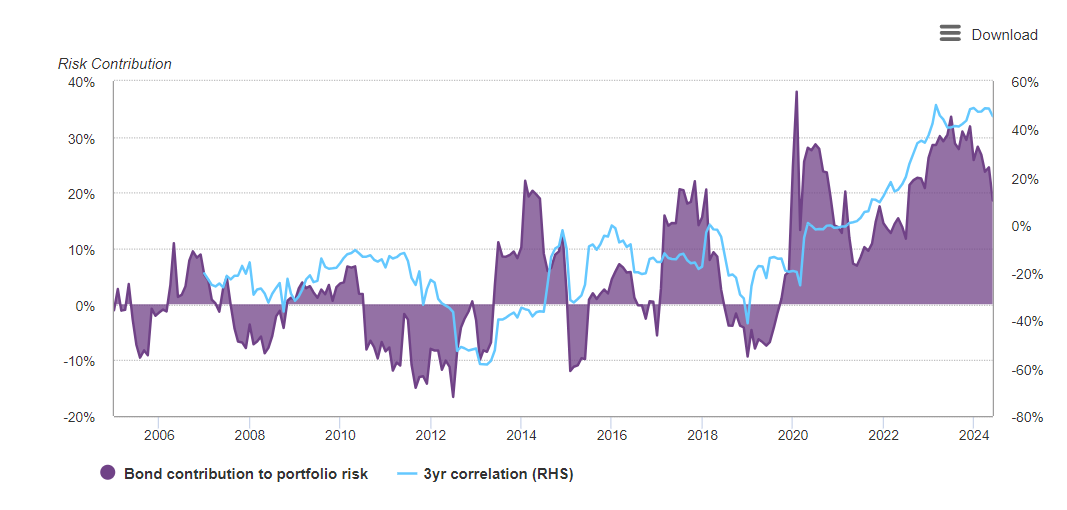

世界黃金協會(WGC)近期發布文章,說明了股票和債券這兩類資産的風險貢獻:

圖表的紫色部分顯示了債券對總投資組合風險的貢獻,以百分比表示。随着時間的推移,這一貢獻顯着增加,尤其是在2014年後,在2020年和2023年左右達到顯著峰值,達到近40%。近年來,債券對風險的貢獻波動很大,在2014年之前有幾個時期是負貢獻,即債券降低了整體投資組合風險。

莫瑞爾指出,近年來,整體趨勢呈上升趨勢,表明債券正成爲越來越重要的風險來源。它們不僅不再保護投資組合,還會增加整體風險。

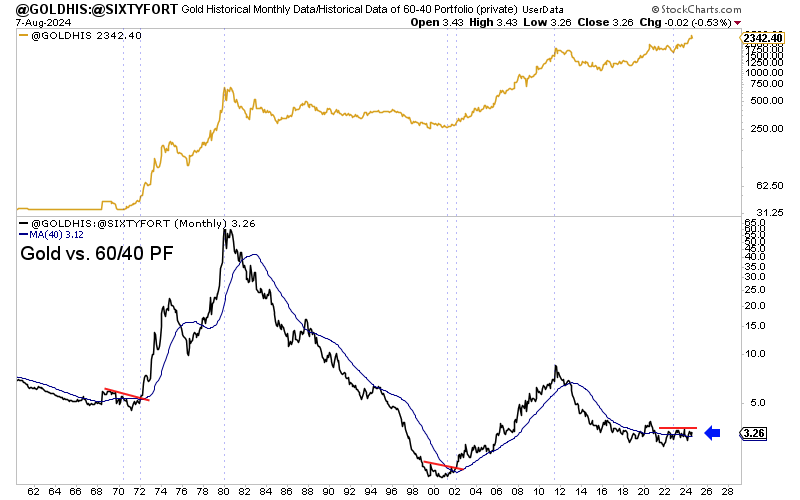

上圖藍線顯示債券與瑞士股票之間的3年相關性,右軸表示的這種相關性在負值和正值之間波動。當相關性爲負時,意味着債券和股票的走勢相反,理論上這應該會降低整體投資組合的風險。

然而,近年來,相關性已變爲正相關。正相關性意味着債券和股票的走勢相同,從而增加了整體投資組合的風險。

60/40的投資組合不再能減輕市場風險,相反,它反而會增強風險。

黃金目前的表現優于60/40投資組合,此時投資者開始意識到這一現實。正如我兩周前所解釋的那樣,與「經典」的60/40投資組合相比,黃金正在突破一個重要的限制。

對美國國債的不滿也可以通過美國收益率的行爲來解釋,2023年,美國10年期債券收益率打破了下行趨勢:

TLT試圖在2024年以高成交量反彈,但反彈仍然過于膽怯:

美國國債市場長期趨勢的急劇轉變改變了人們對這些資産的看法,通脹改變了美國債券市場的面貌。随着美國陷入滞脹,人們對美國能否以不貶值的貨幣償還債務的懷疑日益增加。美聯儲似乎未能履行其兩項職責。其對抗通脹的鬥争尚未取得勝利,未來幾個月可能會出現第二波通脹。

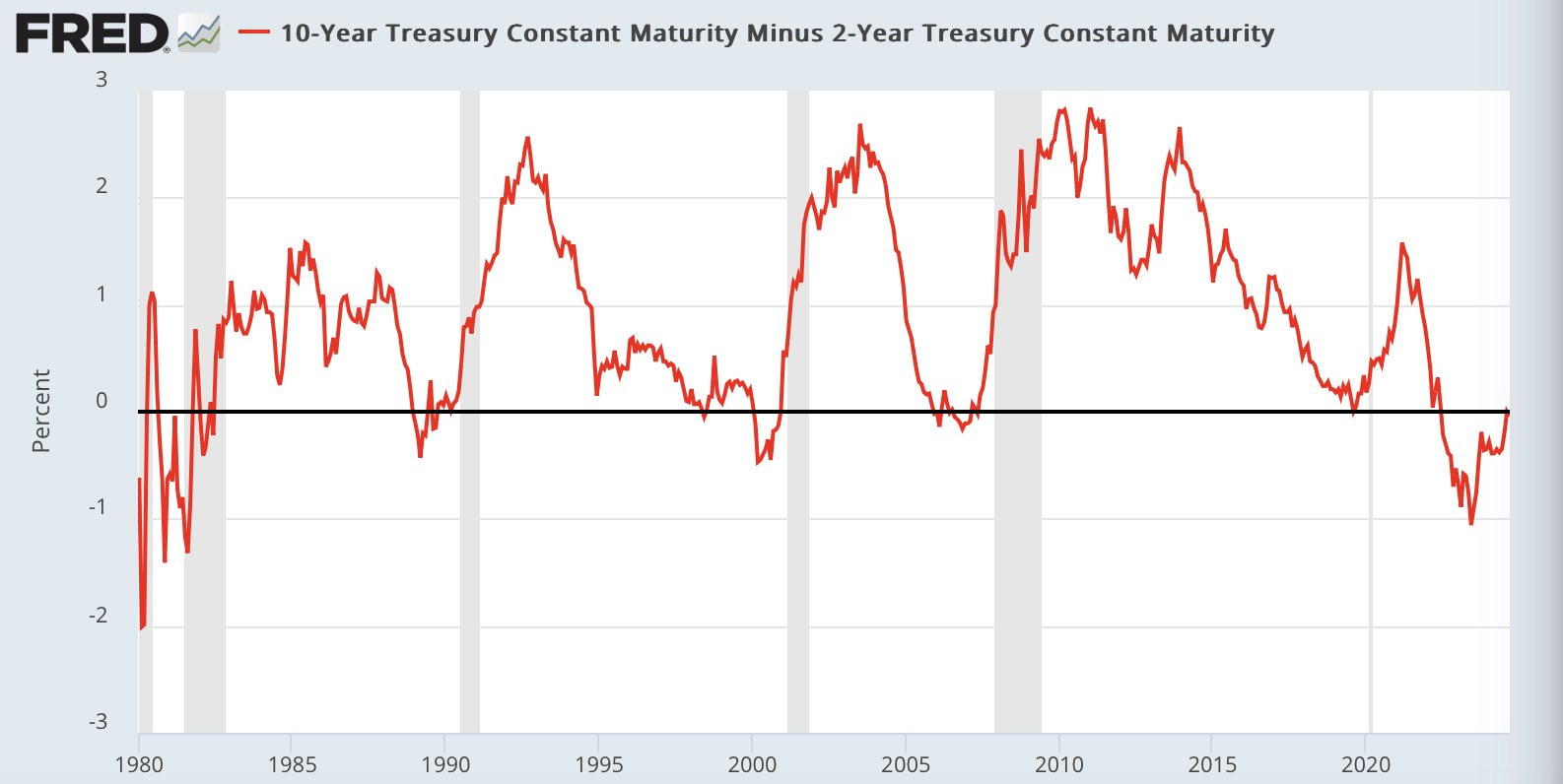

經濟衰退似乎也即将來臨,收益率曲線倒挂是市場在本期公報中多次讨論過的衰退指标,它預示着未來幾周經濟将正式進入衰退:

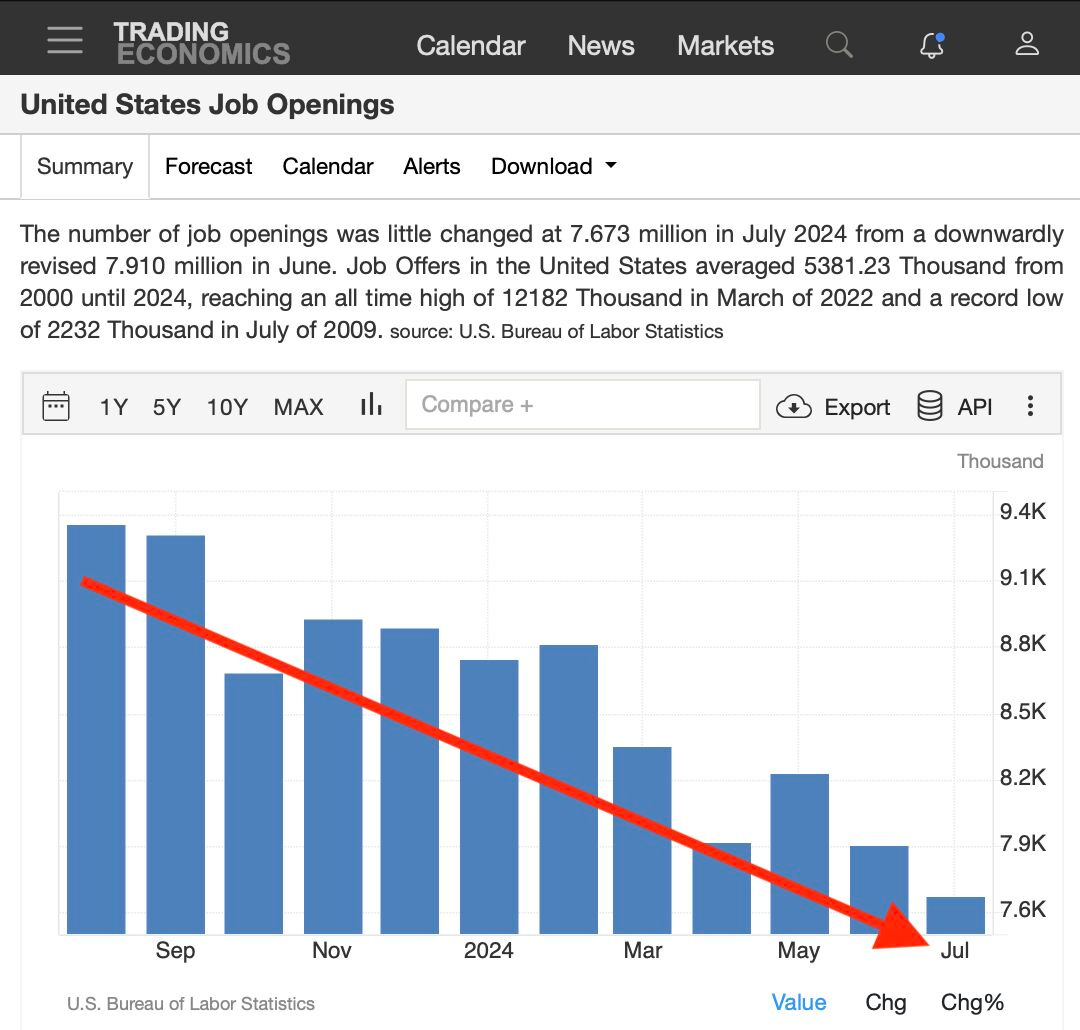

職位空缺數據證實美國經濟放緩幅度超出預期:

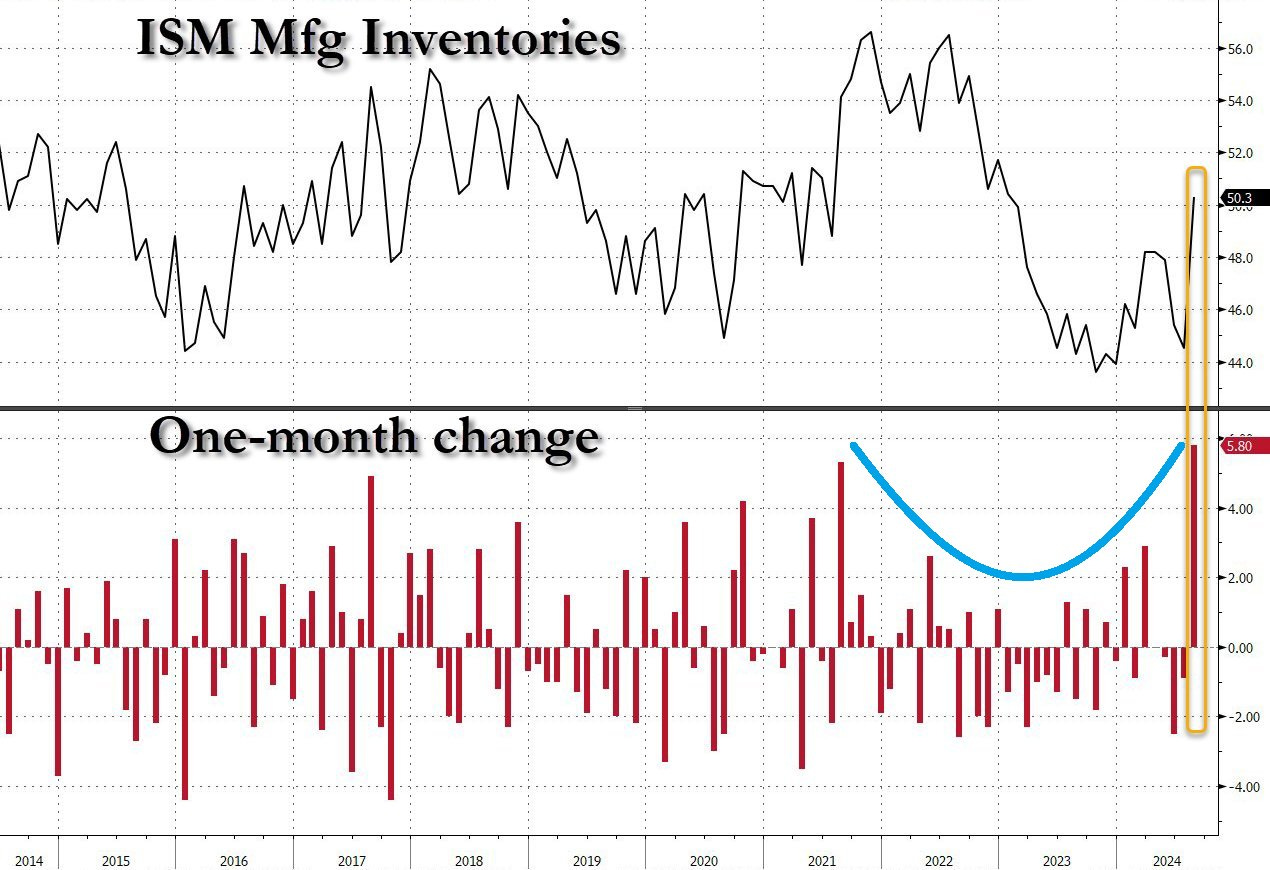

但最重要的是,最新的ISM統計數據讓本周市場陷入瘋狂。美國制造業指數目前已連續第五個月下滑,跌至47.2點。ISM制造業PMI指數低于預期,上月預計爲47.5點。

新訂單指數從7月份的47.4點降至44.6點,連續三個月收縮。過去22個月,制造業活動下滑21次,創下曆史上第二長時間下滑紀錄。這些統計數據中最重要的數字是商品庫存:

庫存激增,而作爲美國經濟增長的最後一個引擎的消費卻開始急劇停滞。尤其令人擔憂的是,經濟活動的下滑如今卻伴随着價格的重新上漲。盡管庫存增加理論上應該會導致價格下跌,但市場觀察到的卻是相反的現象。支付價格指數從7月份的52.9點攀升至54點,連續第八個月上漲。需求下降,庫存增加(由于商品未售出),價格上漲(由于勞動力和運輸成本)。

莫瑞爾強調:「這就是滞脹的定義,這是美聯儲的噩夢,也是最脆弱的消費者的噩夢,他們現在正在努力償還債務。」

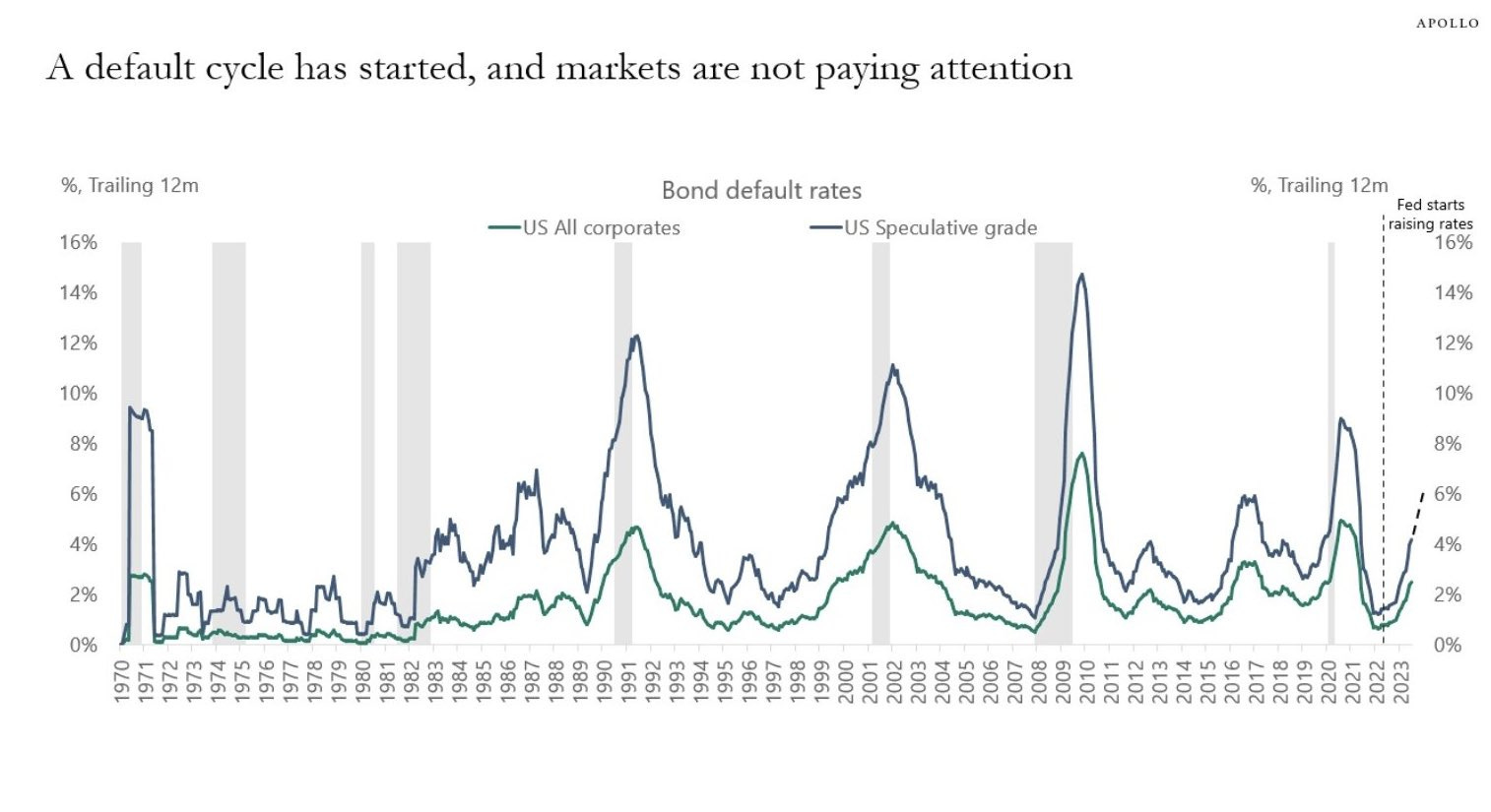

在滞脹的背景下,美國開始了新一輪的違約:

「在這種滞脹背景和美國開始新一輪違約的情況下,黃金理所當然地吸引了新的買家,」莫瑞爾總結道。

敬告讀者:所有內容不代表久久銀樓立場,僅供讀者參考!久久銀樓提供的交易相關數據及資訊不構成投資決策的依據,由此帶來的投資風險和損失由交易者自行承擔。