歐洲委員會拿出了大型機械。在有意回憶起美國問題資產救助計畫(TARP)專案中,歐洲主要經濟體的領導人們允諾將把大量資金投入到該問題中,直到解決一部分問題。下麵的這套圖表(由倫敦金融時報提供)為到目前為止的危機提供了很好的圖解。

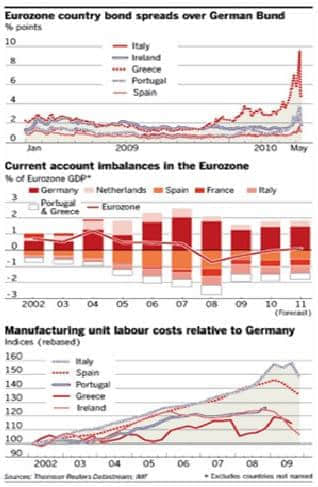

“好消息”可以在最上面的描繪主權債務面對德國債券(等同於國債)蔓延開來的圖表中看到,總的來說並不是一副漂亮的圖表,但是過去兩周收益的下跌指向至少債券擁有人能勉強接受歐元TARP。就像 18 個月前對美國計畫的反應一樣,這可能僅僅反映了人們相信不可能賭注一名交易商可以印刷他們自己的貨幣。相當於歐元 TARP 創造出來灌輸的觀點。在貿易的兩邊剝掉教條,債務收益真的是有關信任的。那些要麼相信政府、要麼在這種情況下相信政府委員會的交易商情願並且能夠支撐市場。7,500億歐元的經濟救援有足夠的震撼與威懾來平靜這一債券市場,但是收益依然很高,並且不可能在可預知的未來回到“正常”。如果這繼續的話,上漲的 LIBOR利率(倫敦銀行間拆借利率)以及歐洲銀行和商業信貸簽發的大幅下跌也是令人煩惱的。

“好消息”可以在最上面的描繪主權債務面對德國債券(等同於國債)蔓延開來的圖表中看到,總的來說並不是一副漂亮的圖表,但是過去兩周收益的下跌指向至少債券擁有人能勉強接受歐元TARP。就像 18 個月前對美國計畫的反應一樣,這可能僅僅反映了人們相信不可能賭注一名交易商可以印刷他們自己的貨幣。相當於歐元 TARP 創造出來灌輸的觀點。在貿易的兩邊剝掉教條,債務收益真的是有關信任的。那些要麼相信政府、要麼在這種情況下相信政府委員會的交易商情願並且能夠支撐市場。7,500億歐元的經濟救援有足夠的震撼與威懾來平靜這一債券市場,但是收益依然很高,並且不可能在可預知的未來回到“正常”。如果這繼續的話,上漲的 LIBOR利率(倫敦銀行間拆借利率)以及歐洲銀行和商業信貸簽發的大幅下跌也是令人煩惱的。

這將花費市場幾個月的時間來知道該計劃是否有效。直到那時,市場將更加的風險規避,並且隨著緊縮計畫開始起效,將打折歐元區的較低增長。這也導致了恐懼對其他市場造成的影響,尤其是金磚四國(BRICs)。這在基本金屬和上海證券交易所中尤為明顯,上海證券交易所在過去一個月左右的時間裏下跌了大約 20%。較長期的打賭將繼續賭在歐元本身的倖存上。任何一個看最近歐元/美元圖表的人都知道那些賭注現在的走勢是如何。

歐元正在被重擊,在過去 6 個月裏下跌了 20%,並且並沒有拋售結束的信號。較低的圖表幫助解釋了懷疑態度。它把一些國家的單位制造成本與德國相比較。所有這些南方歐元區國家在過去十年中已經變得對德國不是那麼的有顯著競爭力了。這並不是由於支付利率,這在德國很高,而是由於生產力。大多數南方、疲弱的經濟體當他們加入歐元作為獎勵而不是必須修改的競爭力下降時,提升收入。德國因生產力增長和成本控制而聞名。這是其成為全球最成功出口國的一個原因。

一些 PIIGS(葡萄牙、義大利、愛爾蘭、希臘和西班牙)國家在變得有競爭力並且達成收入增長中還有很長一段路要走。我們很容易提出一個論點一些國家可能被強制離開歐元,的確,這應該是對他們最好的事情了。然而這與歐元被稱為一種將“崩潰”的貨幣不一樣。希臘、愛爾蘭、葡萄牙的共同債務並不會超過雷曼兄弟破產所創造出來的損失,在 100%銷賬的情況下。如果傳染效應可以被用來指代購買地中海俱樂部的債務現在被設立起來應該是合適的。在該水準下,市場過分反應,但是它也不會平靜下來,除非交易員決定較大的經濟體不會被吸收進相同的黑洞中。考慮到歐元區較緩慢的增長將是扣減市場,歐元本身正在變得有意義。然而這一受傷絕對依然在貨幣本身倖存的基礎上,中心歐元區國家依然致力於此。

所有這一步確定都是有利於黃金的。金價已經創造出一些重要的新高,並且依然穩定地處於1,200 美元/盎司上方。相對於證券市場,在過去幾周裏,黃金一直是強勢的支柱,事實上以各種主要貨幣計價的金價都漲至一直以來的名義高點。創造了聚焦於貴金屬市場和大型Comex 交易商行為的哥德堡黃金報告提到在過去的一個週末(5 月 16-17),最近價格上漲中的模式與 2009 年末的那次行為不同。一些“商業”交易商已經隨著價格的上漲而減少他們的空頭,與最近的上漲反應完全不同。

在我們看來,黃金交易正在越來越像一種獨立的貨幣。我們將期待把之看成貨幣的交易將比恐懼購買(這也一直在進行當中)更加的穩定。開始啟用印刷機列表中的國家數量正在持續增長。歐洲央行現在正在計畫開始定量寬鬆運動;也是他們堅持說將永遠不會在僅僅幾天前發生。隨著越來越多的人把這一法定貨幣到達底部的比賽看成是背向的,越來越多的資金被轉移到了黃金中。如果歐洲形勢平靜的話,恐懼購買將會反轉,但是該貨幣的看法看上去現在正留在此處。將提供給黃金多少空間將取決於其交易針對的是哪種貨幣。現在值得記住的是貨幣競技場中的黃金杠杆非常高。相比於國外交易市場,整個黃金市場僅僅是一個舍入誤差。

白銀已經跟隨黃金,但是依然更加的動盪。隨著證券市場的崩潰,白銀、鉑金和鈀金都很快顯示出了走弱。這是鉑族金屬主要工業需求的反應,白銀依然有一些工業把儲備拖回到其貨幣標誌中。白銀創造了一年的高點,雖然沒有超過 2008 年 21 美元附近的高點,但是如果黃金獲得進一步的上漲的話,那麼該目標將可能達到。

最近幾個交易日的巨大行為都在基本金屬這邊。經歷了幾周的下滑趨勢之後, 5 月 17 日銅和其他基本金屬經歷了一天 6%的下滑。這是過去 18 個月裏最大的一次下行趨勢。我們當然已經預計到這一疲軟,並且由於最近的增長擔憂,這並不令人感到奇怪。像通常情況一樣,

中國將是該市場的驅動者。

人們擔憂過中國令人驚訝的增長將最終在更新的債務危機下倒塌。支撐這種情況的資料到現在為止還沒有出現,但是大多數交易商把這僅僅看成是一個時間的問題。我們本身也並不是非常悲觀。到目前為止,中國經濟衰退的傳聞一直是尚未成熟的,並且略顯誇張,所以我們正在重新開始之前,等著看新的經濟資料。我們在這一點上可以說的是基本金屬價格正在越來越接近我們所喜歡的水準,西方的存貨繼續隨著價格而下跌。我們把這看成為大多數存貨可能被終端用戶所持有的證據,而且並不僅僅是投機者準備在疲軟的第一次信號出來時蜂擁入市場。這是好消息,但是在基本金屬生產商和勘探商股票獲得任何引力之前,金屬將依然需要找到一個底部。我們到現在為止還沒有到達該處,但是已經非常地接近了。

如果本月有任何希望的話,那麼正是這一蜂擁入避風港的行為已經再一次把美國財政部救了出來。這一群避風港的尋求者已經使得美國保持拋售債券變得很容易。這一混亂也指的是美國或者歐洲的利率增長不太可能在近期發生。 利率政策一直以來都是證券市場的主要利益0(有些人會這樣說)。我們的這些調整將必須按常規發展,但是持續的寬鬆貨幣政策應該幫助支撐市場。

市場疲軟同樣指的是中國可能停止人民幣對美元匯率的上漲調整。我們並不認為這是最佳的一次行為,並且其的確在該年晚些時候產生了更多的摩擦。考慮到美元的強勢,中國可能至少由於人們議論說人民幣正在對大多數其他貨幣上漲的情況下回落。另一方面歐元至少為歐洲的一些出口國給予了一絲緩解。很難保存這一天,但是這可能對出口商來說是持續的好收益的一天。有可能出現更加多的市場疲軟,甚至可能在主權債務市場處於混亂的情況下,但是真正的經濟看上去依然在好轉中。

==============================================================

以上文章轉載自KITCO,資料僅供參考,並不構成投資建議。