財聯社4月14日訊(編輯瀟湘)股市投資者年內常說:2023年最大的“風口”是人工智能。不過,在跨市場的宏觀大類中,有一類資產似乎除了沒能沾上ChatGPT的邊,能把幾乎所有其他市場熱點都網羅為自身利多。你知道是哪類資產嗎?

或許已經有不少讀者第一時間想到了答案:沒錯,那就是黃金!

在3月歐美銀行業風暴發生後,這場危機事件最大的受益資產之一就是避險資產黃金;

而緊隨其後高漲的美聯儲降息預期,也令黃金馬不停蹄地趕上了又一輪的“風口”;

甚至於近幾週浮現的去美元化浪潮中,人們腦海中浮現出的受益資產裡,也有著黃金的身影……

這一切,都直接助推了黃金價格在過去幾周里,如火箭般一路向上直線飆升。

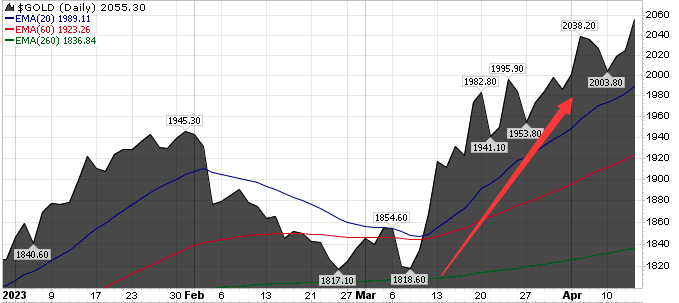

行情數據顯示,交投最活躍的COMEX黃金期貨6月合約在本週四已升至了每盎司2055.30美元,現貨黃金價格也來到了2040美元關口上方。目前,現貨金價距離2020年夏天創下的歷史高點只有了一步之遙,當時金價曾達到創紀錄的2075美元。

市場避險環境下的“寵兒”

今年迄今,黃金價格已經累計上漲了13%,而如果我們仔細拆解年內黃金價格走勢的具體演變,不難發現的是,金價真正意義的“起勢”,其實就發生在美國矽谷銀行爆雷(3月8日)之後。

在今年前兩個月,黃金價格的走勢其實只能用不溫不火來形容,尤其是在2月時,隨著市場一度預期美聯儲可能重新開啟一口氣加息50個基點的大門,金價甚至一度出現了明顯的承壓。然而,這一切隨著3月矽谷銀行在短時間內的“轟然倒塌”而徹底發生了改變。

迅速席捲歐美金融市場的銀行業風暴,喚起了眾多華爾街交易員對15年前全球金融危機的恐懼回憶。而在濃烈的市場避險範圍下,作為傳統避險資產之一的黃金,這一次似乎顯得格外“游刃有餘”,因為投資者們突然發現——當前能和黃金一較高下的避險資產,似乎並不多……

在外匯市場上,美元和瑞郎這兩大傳統避險貨幣,本身就被籠罩在了銀行業危機的陰霾下,尤其是以往遠離危機旋渦中心的瑞郎,這一次因為瑞信的“失火”,也正變得不像以往那麼靠譜。

而在債券市場上,美債固然仍然是投資者的一個主要避險選項,但其本身面臨的流動性匱乏、波動率加劇的局面,也令其魅力自然而然地折損了三分……

毫無疑問,避險光環成為了過去一個多月支撐金價走高的關鍵推手之一。高盛在最近的一份報告中就表示,黃金仍然是最好的避險資產,該行還將黃金的目標價格從每盎司1950美元提高到2050美元。該機構認為,由於全球經濟復甦的不確定性和通脹壓力的增加,黃金將保持其吸引力。

目前,儘管歐美銀行業的動盪已逐漸消退,但人們依然發現——他們根本戒不了黃金。在歐美銀行風波的影響下,信貸緊縮的風險已經開始展露猙獰,而有關經濟衰退的報導,在投行和業內人士鋪天蓋地的預測和宣傳,也迅速佔據了財經媒體的頭條版面。

世界貨幣基金組織在本週最新發布的經濟展望中,已經將今年全球經濟成長預期下調了整整一個百分點至2.8%。就連美聯儲的工作人員在本週最新發布的3月會議紀要中也已承認,美國經濟在年底存在“溫和衰退”的風險。

而除了經濟放緩/衰退,其他潛在的不確定性還包括美國政府的債務上限僵局、銀行業信貸緊縮下的“暗雷”、俄烏等地緣政治風險以及企業盈利增速放緩等。在充滿不確定性的周期中,這些都讓黃金成為投資者避險的不二之選。

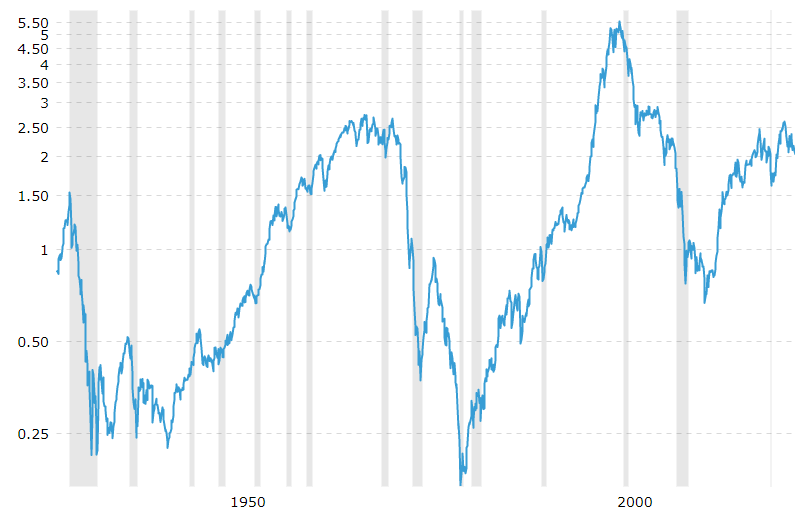

事實上,從歷史上看,如果我們上述提到的經濟衰退風險真的發生,那麼在衰退期前買黃金就是股市投資者一個非常不錯的選擇。如下圖所示,在歷次美國經濟衰退期中,標普500指數與黃金的比值在多數情況下都呈現出下降的狀況。

降息大潮下的必然之選?

談到黃金走勢,人們除了第一時間聯想到市場避險情緒外,另一個難以迴避的話題,無疑就是央行的貨幣政策。而眼下,對全球加息週期瀕臨尾聲的強烈預期,無疑也正成為黃金價格飆升的重要引擎。

嘉盛集團資深分析師Jerry Chen就指出,回顧歷史可以發現,過去三次美聯儲的加息轉向降息週期的過度階段(2000、2006、2018 年),都成為了黃金牛市的開端!

目前,業內人士已普遍預計,美聯儲最多只會在下月再最後加息一次,隨後就將正式結束本輪加息週期。利率市場的定價顯示,美聯儲甚至有可能會在今年下半年進行差不多3次25個基點的降息。

本周公布的一系列通脹數據也進一步增強了人們對此的預期。美國3月PPI環比出現將近三年來最大降幅,CPI同比漲幅也回落了整整一個百分點至5%,已經落在了目前的聯邦基金利率目標區間之內。雖然核心CPI指標依然居高不下,但已經難以抵擋住人們對通脹回落的強烈預期。

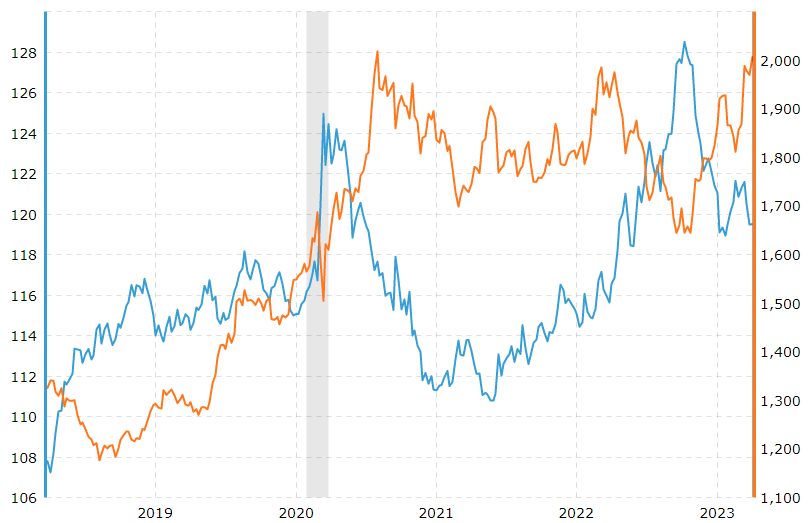

就關聯市場而言,黃金與美元和美債收益率在多數時間裡往往會呈現反向的關聯性,這一幕在過去幾周正持續發生。在黃金走強的同時,美元指數正從去年四季度的高位大幅回落,有著“全球資產定價之錨之稱”的10年期美債收益率也已跌至了3.5%關口下方。

BullionVault研究主任Adrian Ash表示,黃金對通脹數據的反應顯示,目前黃金價格的高漲是受到黃金衍生品槓桿押注的推動,市場對美聯儲將降息的預期心理加深。

Heraeus貴金屬交易員Alexander Zumpfe也指出,“本週的這些經濟數據,強化這波加息週期即將告終的市場猜測,這也升高了黃金這類不生息資產的魅力。”

道明證券大宗商品策略主管Bart Melek則表示,“人們預計,美聯儲可能不會兌現他們一直在談論的鷹派言論。市場有點像在說,’嗯,這很好,但我們認為你會更快地投降。’”

各領域黃金需求開始集中湧現

在金融市場上,“強者愈強、弱者愈弱”的馬太效應其實是長期影響價格變動的一個關鍵心理因素。而如今,隨著上述一系列黃金的消息面利好不斷湧現,人們對這一重要貴金屬價格的關注度越來越多,各領域的黃金需求也正開始集中湧現。

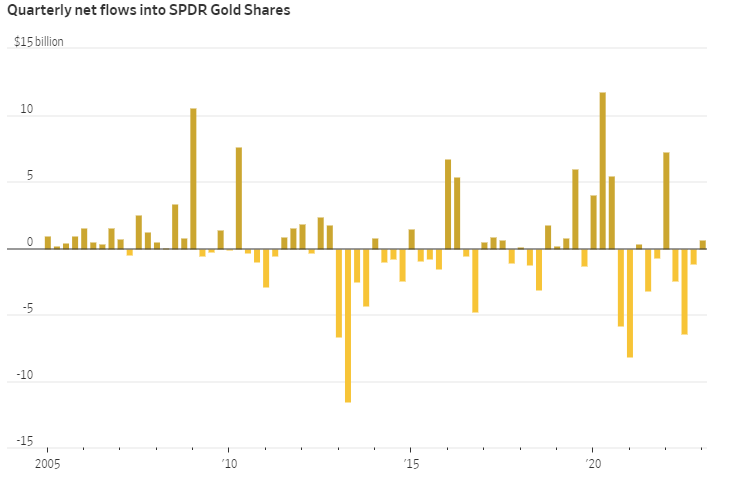

今年第一季度,投資者已經向全球最大的實物黃金ETF SPDR Gold Shares淨投入了6.53億美元。根據道瓊斯市場的數據,這是自2022年第一季度流入72.9億美元以來最大的季度資金流入規模。該基金同期上漲8%,為截至2022年12月的三個月以來的最大百分比漲幅。

GoldSeek.com總裁Peter Spina指出,金價近期的走勢讓許多人措手不及,甚至持懷疑態度的黃金投資者也有點不相信,這反而可能真的會成為推動金價創下歷史新高的原因。”

他指出,“我們現在看到的是黃金下一輪牛市週期的初始階段,這最初是一場隱秘的牛市走勢,目前參與的西方投資者還很少,但隨著最近的價格走勢一路狂飆,它已經開始引起人們的注意。”

過去幾週,除了黃金ETF受到了人們的熱捧外,買入黃金股也成為了投資者的一個替代選擇。

不少專業投資者近期已普遍看好黃金的長期表現,並將其作為一種重要的資產配置工具。知名投資者雷·達利奧(Ray Dalio)在今年第一季度就增持了SPDR Gold Trust和iShares Gold Trust兩隻黃金ETF的份額。而美國億萬富翁保羅·圖德·瓊斯(Paul Tudor Jones)也曾表示,他將5%的投資組合配置在黃金上。

除了散戶和機構投資者外,眼下不容忽視的另一股黃金多頭力量則來自於央行。

根據世界黃金協會的統計,全球央行在2022年總計淨購入黃金超過1100噸,創有史以來最高水平。新興市場國家貢獻最大,其中中國、俄羅斯、印度等金磚國家最近幾年尤其活躍。而2023年該趨勢也仍在延續。

世界黃金協會2022年全球央行黃金儲備調研結果顯示,“危機時期的表現”、“對沖通脹”、“長期保值資產”等是央行持有黃金的主要驅動因素。而頗為湊巧的是,近期這些理由中或許還可以加上一個“去美元化”,以金磚五國為代表的新興經濟體,近來正興起以本幣相互結算貿易的浪潮,而在遠離美元的同時,黃金正成為填補外匯儲備空白的一類關鍵資產。

近期,俄羅斯主權財富基金在“去西方化”的同時,已經上調了其黃金投資上限至40%。截至三月底,中國央行也已連續五個月增持黃金,2023年一季度共增儲58噸。

黃金的下一步方向?

隨著黃金價格在逾越2000美元關口後,近來依舊升勢不懈。目前黃金多頭們的目標,其實也將剩下了一個——越過2020年疫情后創下的歷史高點。

Telemus首席投資官Matt Dmytryszyn表示,“最近黃金的走勢非常強勁。”

他預計,未來6至12個月,金價將在1900美元至2100美元之間交易。他計劃利用金價上漲的機會,出售他持有的部分黃金ETF。

City Index高級分析師Matthew Simpson則表示,“黃金在日線圖上仍處於既定的上升趨勢內。它已經突破了一個對稱三角形,該三角形預測的目標略高於2075美元附近的歷史高點,我們懷疑它是否會簡單地突破歷史新高,因為它具有歷史意義,而且一些人可能希望在關鍵里程碑附近獲利。但地緣政治緊張局勢加劇、美元疲軟和收益率上升最終可能會看到金價達到2100美元甚至更高。”

瑞銀財富管理投資總監辦公室(CIO)本月已將今年年底及明年3月末的金價預測值,從原來的2050及2100美元分別調高至了2100及2200美元。該機構表示,“我們偏好直接買進黃金為投資組合進行對沖,全球戰略也青睞黃金。”

當然,目前也有一些業內人士呼籲投資者保持相對理性。對於金價而言,目前最大的一個風險其實仍是對美聯儲的降息押注會否落空。要知道,當前儘管市場預期美聯儲下半年將大幅降幅,但美聯儲官方卻還從未承認過這一次,3月的利率點陣圖也預計年底利率將維持在5.1%的高位附近。

貝萊德iShares部門歐洲中東非洲投資策略主管Karim Chedid表示,對黃金ETP的需求回升可能意味著投資者為經濟放緩做準備,但也可能是基於降息預期的長期交易,這將降低持有非收益資產的機會成本。

不過他擔心,鑑於貝萊德對美聯儲降息幅度的內部看法不如市場整體樂觀,一些投資者最終可能會自討苦吃。“市場預期美聯準將在年底前多次降息。我們認為這不會發生。我們可能已經接近週期的峰值,但還沒有達到市場預期的程度。”

(本文僅代表作者觀點,不作為本站投資建議,投資者據此操作,風險自擔)