清償是 ETFs 主要銷售特色之一,但是 5 月 6 日道鐘斯指數“瞬間崩潰”顯示這一預想中的優勢對投資者來說是如何轉變為巨大債務。

本周來自於 SEC(美國證券交易委員會)和 CFTC(美國商品期貨交易委員會)的報告顯示占到證券絕大多數比例的 ETFs 當天至少下跌 60%。很多那些 ETFs 在交易日間一路下跌至 0.01美元/股。

SEC – CFTC 報告對此次崩潰歸結於缺乏清償。一些註冊的投資顧問、經紀人和機構投資者在他們對沖策略中使用 ETFs,但是當不穩定上漲造成一大批拋售者壓制價格時,起到了反作用。

我並不認為 ETFs 造成了“瞬間的崩潰”,但是 5 月 6 日的行為為投資者提供了在 ETFs 下仔細觀察的好理由。當他們這樣做的時候,他們可能驚訝於他們所發現的情況。

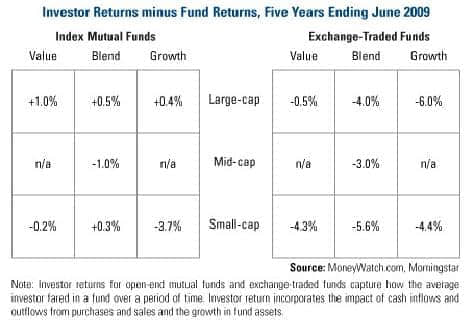

上面來自 MoneyWatch.com 的圖表顯示了結束於 2009 年 6 月連續 5 年每個可利用的Morningstar“空格”中指數相互基金和 ETFs 的投資者收益減去資金返還。負數指的是通過在錯誤的時間購買,投資者落後于相互基金或者 ETFs 收益,反之則相反。

比如,平均小資本價值 ETF 投資者獲得的收益比同期 ETF 收益低 4.3%。這種情況當在高點買進以及低點拋售時發生。相反,平均小資本價值相互基金投資者收益僅僅比基金表現低0.2%。

指數相互基金投資者收益比 9 個空格中的每個 ETF 投資者收益高很多。

由 Vanguard 集團創始人對一系列資產種類超過 70 個 ETFs 進行 5 年收益的調查顯示由於投資者的交易行為,ETF 投資者的收益比 ETF 本身的收益少 18%。

與相互基金不同的是,ETFs 可以以比淨資產價值(NAV)高或低的價格進行交易。當一名 ETF投資者以比票面金額高購買的時候,他為該資產多付了錢。同樣地,如果他以比票面金額低的價格銷售的話,那麼他收到的收益要比該資產本身的價值低。這些溢價和貼現的幅度是很大的,尤其在那些 NAV 變化巨大的日子裏,溢價/貼現可以從一個極端到另一個極端迅速轉換。

上表顯示了新市場向量低級黃金生產商 ETF(GDXJ)NAV 交易溢價和貼現。回到最開始的時候,投資者已經以高出 3.23%的溢價進行購買,並且以低出 1.28%的貼現進行銷售。對於 SPDRGold Shares Trust(GLD),投資者支付了 2.15%的溢價在 5 月 6 日買入(“瞬間崩潰”的日子),但是那一轉變為 1.3%的貼現僅僅在 7 個交易日以後的 5 月 17 日發生。

這既可以支援投資者,也可以對投資者產生負面的影響。取決於交易的時機,對於 NAV 的溢價或者貼現既可以正面也可以負面地影響投資者收益。那些以貼現價格購買 ETF,然後以溢價價格拋售 ETF 的人將在同期收到比 ETF 高的收益。

在投資中沒有免費的午餐。與同行業中管理活躍的基金相比,ETFs 的費用比率相對較低,但是這並不意味著最終擁有 ETF 的成本較少,或者說 ETF 產出較好的收益。它們可以在動盪的日子裏以高價進行交易,5 月 6 日的行為揭露了一些新的弱點。

ETFs 可以在一些投資策略中占得一席之地,但是在購買之前,投資者需要知道它們正在購買什麼,這樣他們可以與他們的投資目標保持一致,做出最好的決定。

==============================================================

以上文章轉載自KITCO,資料僅供參考,並不構成投資建議。