Bluford Putnam與Erik Norland通過CME表示,近十年的美國經濟擴張可能看起來有點長,但不會因年久而結束。 經濟擴張需要催化劑,它會引發消費者和企業緊縮的螺旋式下降。

美國最常見的經濟衰退催化劑是利率上升伴隨沉重的債務負擔,企業估值似乎先于自由現金流產生,或者兩者兼有。 再加上貿易緊張局勢及地緣政治不確定性,可能促使全球經濟放緩,目前的情況可能會引發經濟衰退。

三個關鍵警告標誌

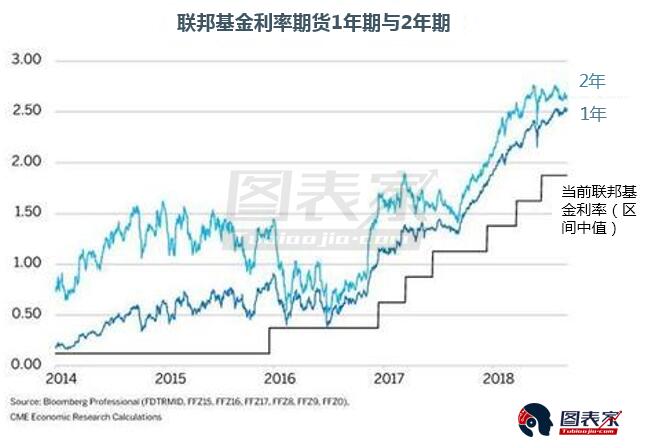

1)收益率曲線

美聯儲一直在提高利率,希望改變策略,從寬鬆到中性。 鑒於美聯儲釋放出更多加息的信號,存在無意中轉向快速緊縮的真實風險。

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

美聯儲上調短期利率之際,長期美國國債收益率幾無變動,導致收益率曲線走平。 由於短期利率相對長期利率上升,金融機構再也無法從短期借貸和長期貸款中獲利。 依賴短期信貸的商業企業將面臨更高的利息支付。 消費者債務對利率不敏感,房屋抵押貸款則不然。 短期利率上升使得浮動利率的抵押貸款吸引力下降,減少抵押貸款選擇並降低購買新屋的可負擔性。 如果收益率曲線真的出現倒掛,即短期利率高於長期利率,所有這些影響都會加劇。 收益率曲線倒掛是未來12-24個月經濟衰退的一個特別好的指標。

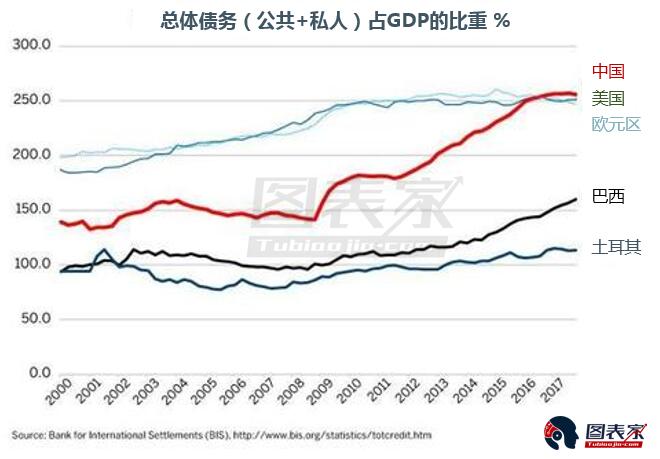

此外,美國和中國債務水準不斷上升,較高的債務負擔意味著更多的利息支付,令經濟變得愈發脆弱。

2)新興市場匯率危機

美聯儲收緊貨幣政策後,新興市場貨幣經常會出現問題。 新興市場國家匯率危機是增長殺手。 隨著新興市場國家在過去幾十年在全球經濟活動中所占的份額越來越大,它們對全球經濟增長的影響以及對主要工業國家的連鎖影響都有所增加。

2009年至2006年期間,投資者逐漸習慣于用美元、歐元、日元或其他零息貨幣融資做多新興市場貨幣。 如今,美聯儲已多次加息並計畫進一步上調利率,這些貨幣的套利交易正在匆忙解除。

此外,高水準債務也加大了新興市場的壓力。 中國負擔著與發達國家類似的極高水準的債務,並且正在設法去杠杆化。 但中國所謂的去杠杆化計畫只是將債務從A點(影子銀行系統、非金融企業和地方政府)轉移到B點(官方銀行系統、中央政府和家庭資產負債表(間接))。 這無法實現去杠杆化,不過,可以使債務更易於管理。

新興市場國家經濟混亂與增長放緩的明顯後果是工業金屬價格暴跌。 2018年6月和7月銅價下跌了近20%。

3)貿易戰

當前由美國發起的貿易戰可能從兩方面引發經濟衰退風險:首先,貿易戰破壞了商業計畫,可能會增加與供應鏈管理相關的成本,這會降低整體企業利潤,儘管少數特定企業會受益;其次,貿易戰損及中國經濟,加劇了增長放緩。 美國與中國之間的貿易戰緊張局勢可能持續到2020年。

如果貿易戰是孤立事件,而不是與美國利率上升與新興市場匯率危機同時發生,也就不用那麼悲觀了。

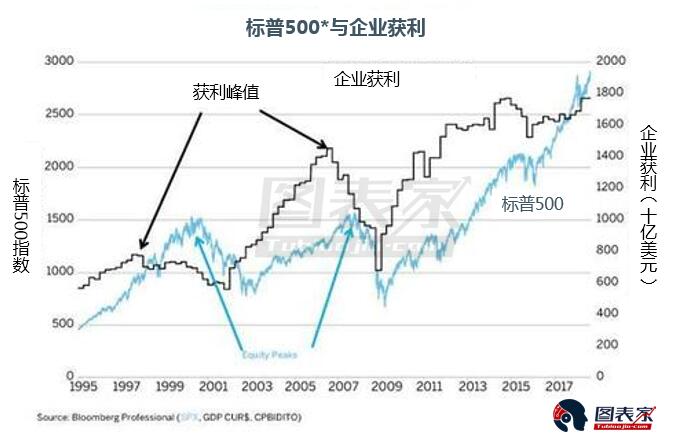

除此之外,企業利潤可能會受到下行壓力。 自2014年以來,在減稅實施之前收入基本已經達到穩定水準。 隨著減稅影響被市場充分消化,2018年下半年收入或將開始下降。 儘管如此,股市真正的峰值可能要到2019、2020年或更晚才會出現,這取決於經濟衰退會否成真。

綜上,在利率上升、新興市場匯率動盪以及貿易戰的背景下,股市修正可能會引起企業領袖的擔憂,導致計畫投資減少,從而加大經濟衰退的幾率。 Putnam與Norland認為未來12-24個月出現經濟衰退的可能性超過33%。

目前,美元陷入一場拉鋸戰。 美國利率上升和海外問題風險正在推動美元走高,美國財政狀況惡化則成為了一股平衡力量。 只要美聯儲繼續加息,美元可能會保持強勢。 然而,如果經濟衰退導致美聯儲突然降息,美元可能會?肟吹芷凇?/P>

在美聯儲放慢加息前,黃金和白銀短期內可能遭受損失,但美元崩盤將會令觀點轉為看漲。