凱恩斯主義的經濟信條繼續在經濟全面失敗的道路上下滑。凱恩斯主義的基本理念是政府可以取代私有經濟,第二條原則是政府應該取代私有經濟。這種變化帶來的應該是富饒的經濟景象。但它忘記了一小點,就是它不起作用。

最近 12 個月 美國的赤字是 1.536 萬億美元 而失業率這個政府最關心的統計數字 在 9~10%之間。在現實世界中,用統計學家的話來說,政府赤字和失業率是正相關的。當赤字上升時,失業率也上升。再看看希臘、西班牙等國,都是如此。

另一個被凱恩斯主義偶像化的經濟錯誤觀念是,在經濟中,利率是投資 —— 如建造工廠和購買機器工具等經濟行為 —— 的決定因素。按照他們的想法,目前 0.25%的聯邦基準利率應該早就刺激起經濟繁榮了,但美國卻在經歷一場經濟衰退。二次探底是如此明確地出現在地平線上,美聯儲必須帶著三次染色的玫瑰色眼鏡,才會看不到它。

沉重的稅收負擔和充滿各種限制規則的環境,極大限制了政府的開支,並造成了低利率。奧巴馬政府和國會通過了健康稅、廢除了減稅措施,並且通過了一些繁瑣的法規,都在極大地擠壓美國經濟中的私人投資。如果你是一個公司的 CEO,你會把你下一個 10 億美元投資到哪裡?在美國還是中國?哪個國家更有利於投資和資本?如果你們比小學 5 年級學生聰明的話,所有人的回答都會是中國。

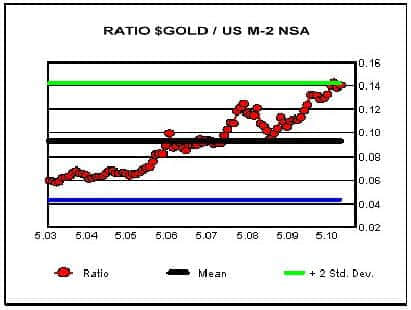

如果美國經濟的前景如此慘淡,為什麼金價還不飆升呢?ok,答案是它早就飆升了。以美元計價的黃金當前價格,或許同時反映了奧巴馬經濟的不良狀況和現有的美元數量。在下圖中,帶紅圈的線是金價對美國 M2 貨幣供應量的按月比值。

黑線是該比值的平均值,綠線是均值加上比值方差的兩倍數值。根據這些數據,比值在綠線之上的概率不到 3%,或者說,比率落在綠線下的概率大約是 97%。當在綠線上時,說明相對於現有的美元來說,黃金的價格已經相當高了。

這導致兩個問題 美聯儲會採取什麼行動來治療奧巴馬經濟疾病?這些行動對於金價意味著。什麼?

回答是,已經被凱恩斯主義的失敗淹沒的美聯儲,已經朝著定量寬鬆(QE)的方向邁出第一步了。QE 代表了很多事,首先它是一面白旗,說明美聯儲宣佈它的經濟政策失敗了。其次它是美國金融系統的強心劑,很像製作鵝肝醬的過程,還記得對鵝來說發生了什麼嗎?

我們當然知道更多。日本過去就長期採取 QE 政策,但並沒有能重新點燃日本經濟。但它確實導致日元貶值 25%以上,很可能美國和美元也會出現類似的結果。

因為 QE 的內在危險性,政策制定者們確實在謹慎前行。第一步是對美聯儲擁有的 1.1 萬億美元的抵押債務按月進行現金再投資,第二步是抓住額的脖子開始強行餵食。目前還沒採取第三步,但這些都已經是公共知識了。

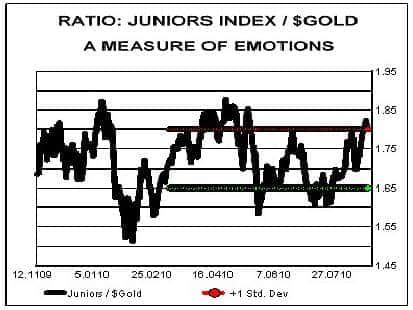

黃金市場的參與者們都很清楚 QE 即將到來,也知道給美元造成的後果。這也許是金價沒有在今年夏天像很多人包括筆者預計的那樣,修正太多的原因吧。上圖顯示,投資者正在熱切地擁抱黃金的未來,或許投資者的熱情有些太高了。

上圖是 MVGDXJ 指數的走勢。MVGDXJ 是一個名叫 GDXJ 的基金(一個 ETF)的新礦業股的指數,也是該基金的基礎。該指數可以用來測量市場情緒,或者說是人們對小型礦業股的投機熱情。圖中的兩條水平線是該比率的歷史均值加減一個標準方差的數值。

當該比率走低時,說明投資者不願意投資小型礦業股,他們的賣出行為導致這些股票價格相對於(以美元計價的)金價過低;當該比率走高時,說明投資者喜歡小型礦業股,他們買入這些公司股票的熱情,相對於金價來說過高。

從圖中可以看出,目前的比率是在熱情一邊。歷史數據顯示,該比率在紅線上方的概率是16%,因此目前投資者對礦業股有些過於熱情了。從圖中還可以看到,這種情緒的爆發總體上是和金價高昂的時間相同的。它建議人們目前要躲避黃金股,而且或許要推遲一段時間再購買黃金。

黃金市場完全清楚凱恩斯經濟學的崩潰,它明白美國的財政狀況是不堪一擊的,也知道定量寬鬆政策正在到來,並且最終該政策將導致美元貶值 25%以上。實際上,如果我們用其他主要貨幣來衡量黃金的價格,可能每個人都會明白這些。在這種情況下,市場可能對黃金已經充分估值了(也就是金價過高),至少在短期是如此。尤其是當掌管基金的小孩子們,在根據市場上的小事情比如對上個月美國的房屋銷售數據的猜測來進行每日操作時 這個結論就,更加真實了。

==============================================================

以上文章轉載自KITCO,資料僅供參考,並不構成投資建議。