多年來屢屢傳出關於摩根大通壟斷美國大宗商品市場的猜測、謠言和傳聞。現在,我們終於找到證據了。

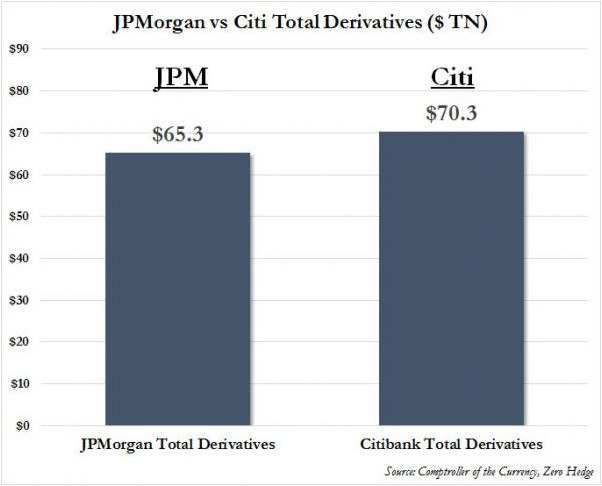

習慣上,我們看美國貨幣監理署(OCC)銀行季度報告中的衍生品交易活動來判斷在名義衍生品資產方面,誰是是美國最大的銀行。就像過去時常發生的那樣,我們通過這一數據發現了一些驚人的結果。比如,我們在今年1月時寫的,在2014年的第三季度,花旗集團以超過70萬億美元的衍生品資產力壓老牌銀行巨頭摩根大通的65.3萬億總值而成為美國最大的銀行。這也解釋了為什麽花旗集團在綜合法案(Omnibus Bill)中起草了掉期推動語言。

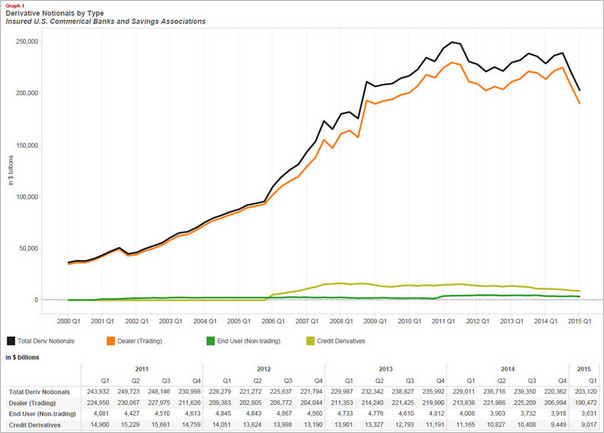

不過這一次沒有什麽能令人特別興奮綜合報道(正如彭博社此前的報道,雖然花旗曾在去年第三季度超過摩根大通,但在去年第四季度摩根大通再次超過花旗成為全球最大銀行),而實際上衍生品名義總值已從2014年第四季度的220.4萬億美元的下跌至2015年第一季度的203.1萬億,創下2008年以來的最低水平….

不過這一次沒有什麽能令人特別興奮綜合報道(正如彭博社此前的報道,雖然花旗曾在去年第三季度超過摩根大通,但在去年第四季度摩根大通再次超過花旗成為全球最大銀行),而實際上衍生品名義總值已從2014年第四季度的220.4萬億美元的下跌至2015年第一季度的203.1萬億,創下2008年以來的最低水平….

以下數據給我們投出了一枚絕對震撼的重磅炸彈:

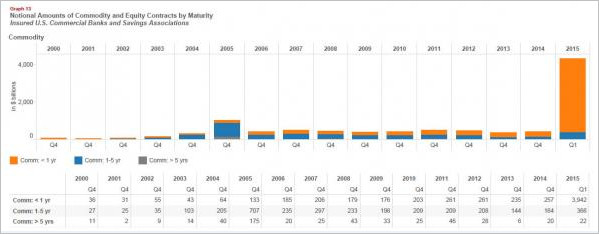

表12是到期的大宗商品合約名義總值,美國商品期貨交易委員會(CFTC)的監管者能看出其中的異常之處。

以上圖表顯示,大宗商品期貨的名義總值過去五年圍繞著2000億美元的中幅波動,但在2015年的第一季度,一年內到期的大宗商品期貨名義總值卻暴漲至3.9萬億美元,創下最高記錄。

可悲的是,美國貨幣監理署並沒有就為什麽美國銀行體系內的商品衍生品在第一季度會出現這樣一個歷史性的激增做出真正的解釋。因此我們決定一探究竟。

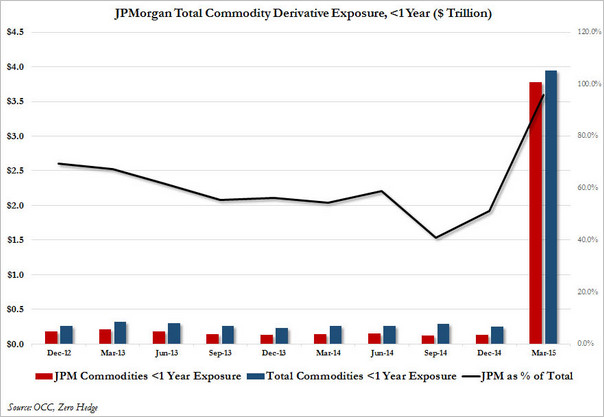

我們發現的成果其實早已被那些長年指責摩根大通壟斷期貨市場的人掌握:因為摩根大通的大宗商品衍生品(其中主要是期限在一年之內的衍生品)從1310億美元暴漲至空前規模的3.8萬億美元。

如下圖所示,歷史上,在美國所有商業銀行持有的大宗商品總值中摩根大通所占的比例是稍稍超過50%,但在第一季度這一比例卻飆升到了96%,這以任何標準來看都是非常確鑿的市場壟斷。

黃金不明原因漲跌? 證據顯示摩根大通壟斷商品期貨市場” width=”604″ height=”417″ />

黃金不明原因漲跌? 證據顯示摩根大通壟斷商品期貨市場” width=”604″ height=”417″ />

我們並不知道是什麽促使了摩根大通衍生品此次前所未見的暴漲,但無論是在絕對還是相對的基礎上,這看起來都是一個絕對異常的數字,特別是考慮到其他銀行的衍生品都沒有出現這樣的暴漲。

那麽這裏到底在發生什麽?

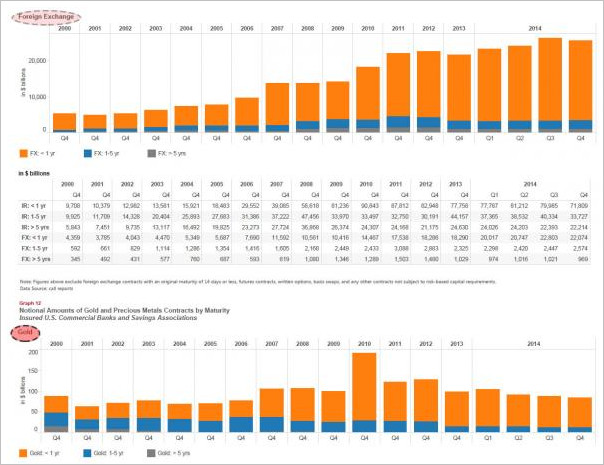

當我們遇到更多困惑的時候,我們決定做進一步的挖掘。因為在此前的季度數據更新中,美國貨幣監理署去年第四季度更新的圖表顯示,圖表中外匯和黃金類的期貨都不再作為獨立的衍生品項目列出來。

在今年第一季度,美國貨幣監理署不知為何又一次地合並了外匯和黃金期貨,因此無法真正單單弄清未平倉的黃金衍生品的名義總值。但別急,我們認為根據前美聯儲主席伯南克所說,黃金不是貨幣:美國貨幣監理署不認同那個估值嗎?

此外,在美國貨幣監理署表9先前所有的更替中,到期的黃金期貨的名義總值這一項被取消了,我們可以在以下這張2014年第四季度的圖表中也可以看見。

從2015年的第一季度開始,表9中“黃金”那一欄將不復存在(雖然在摩根大通壟斷大宗商品的時候我們可以看見,但其實是花旗銀行的“貴金屬”衍生品的名義總值也由於不明原因而出現了大幅度上漲。)

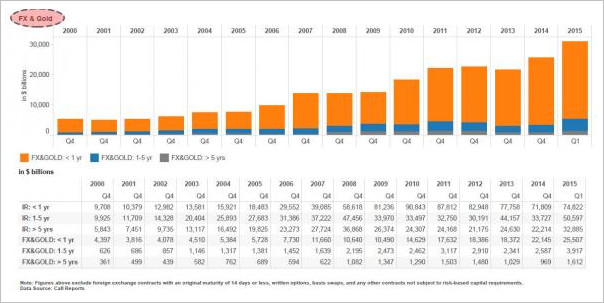

人們幾乎都認為,美國貨幣監理署是應美國商業銀行們的要求在隱瞞一些事情。因此,由於某些不明原因,我們再也無法知道未平倉的黃金衍生品的單獨情況,但我們知道的是,外匯和黃金期貨合起來的總值剛創下歷史新高。

並且盡管美國貨幣監理署盡其所能地通過把合並黃金和外匯來掩蓋黃金單項產品的情況,但它仍然保留了“貴金屬”這一項,不過我們認為這一項也很快會被合並到外匯和黃金中。

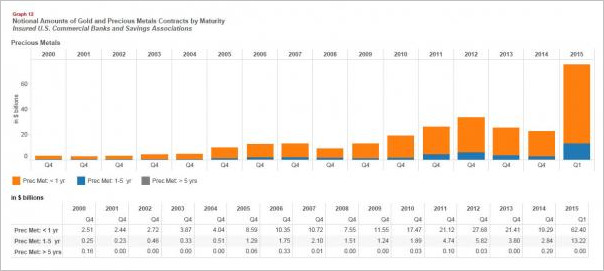

當聯系到美國商業銀行業在貴金屬領域的活動時,這張圖表就顯示出了一些異常之處。

因此總的說來,以下是我們知道的:

摩根大通在第一季度以略超過4萬億美元的衍生品總值壟斷了商品期貨市場,較上季度的2260億美元增長高達1691%。

我們不知道的是:

1.為什麽美國貨幣監理署要通過合並黃金和外匯來取消黃金衍生品這一項?

2.為什麽貴金屬(其中包括黃金)的合約總額在這一季度從224億美元增長到了756億美元,增長幅度高達237%?

我們已經給貨幣監理署的辦公室發了一份郵件要求對此作出解釋,盡管我們認為可能不會得到回復。

申明:文章內容僅供參考,不做投資建議。