28

9 月

2018

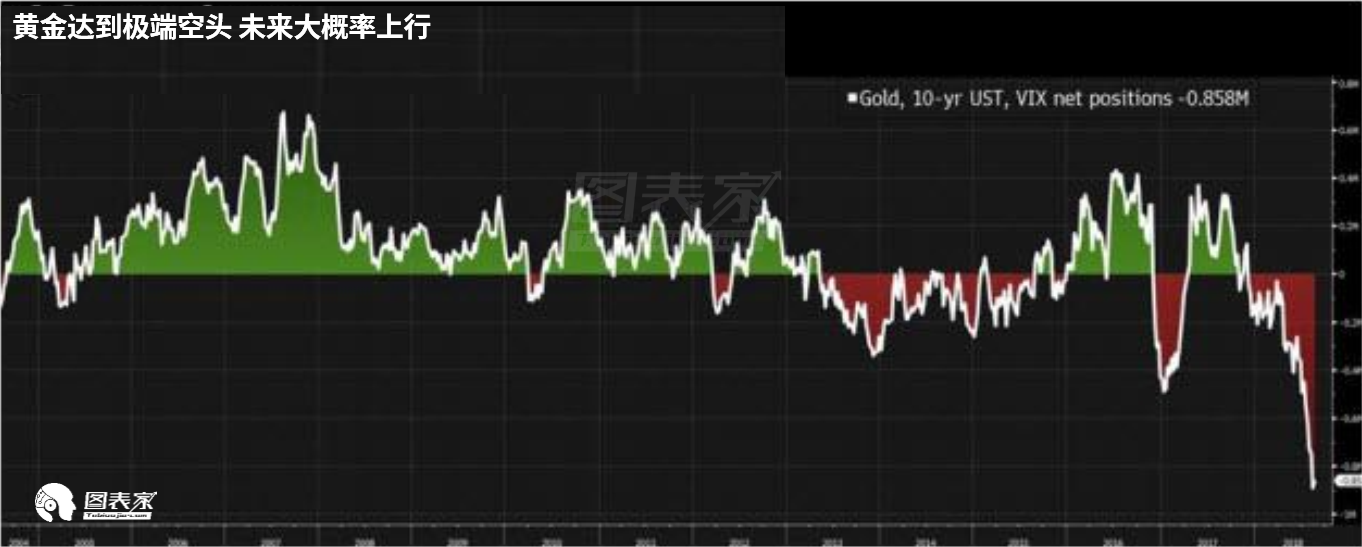

無懼美元反彈 彭博調查:黃金交易員連續第六周看漲金價 下周非農來襲

|

Category: 黃金白銀相關新聞

| | Comments off

FX168

據彭博週四(9月27日)公佈的最新調查顯示,儘管美元呈現反彈態勢,但黃金交易員和分析師對下周金價前景維持看漲。

值得注意的是,這也是彭博調查受訪者連續第六周看漲黃金。

在接受調查的14位黃金交易員及分析師中,7人看漲,4人看跌,3人看平。

美聯儲週三祭出今年以來第三次加息舉措,描繪了美國經濟欣欣向榮的圖景,並表示明年將繼續維持在逐步加息的軌道上。

美聯儲主席鮑威爾(Jerome Powell)週四表示,逐步加息有助維持美國經濟增長,重申了美聯儲週三加息時傳達的資訊。

受美聯儲主席鮑威爾講話推動,週四紐約時段美元延續漲勢,ICE美元指數一舉突破95關口。

截止彭博調查出爐,現貨金本周迄今下跌1.3%,報1,183.98美元/盎司。

本月到目前為止,金價下跌1.4%,恐連續第6個月走低。

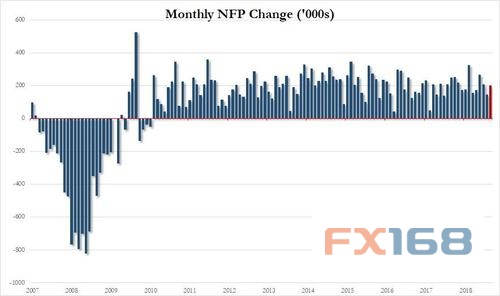

下周備受關注的美國非農就業報告將出爐,可能對下周金價走勢產生影響。

外媒調查顯示,美國9月非農就業人口料增加18.8萬,上月為增加20.1萬人。

調查還顯示,美國9月失業率料小幅下滑至3.8%,上月為3.9%。

校對:醉清風

(責任編輯:方鳳嬌 HF055)

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。