Howard Katz

過去的一周對金甲蟲來說是非常提心吊膽的一周。但是不要害怕。我將要觀察一下未來,然後告訴你金市下一步將如何。上周我們學習了投機的藝術,總結出投機是一場零和博弈的遊戲。每獲得 1 美元,那麼就會損失 1 美元。這就像是鄰家的撲克遊戲。在晚上結束時,作為一組的市場參與者和他們最初擁有的貨幣數量相同。然而,對每個單獨的市場參與者來說的確如此。那些可以預知未來的較聰明的市場參與者將獲勝。另外的市場參與者將失敗。

過去的一周對金甲蟲來說是非常提心吊膽的一周。但是不要害怕。我將要觀察一下未來,然後告訴你金市下一步將如何。上周我們學習了投機的藝術,總結出投機是一場零和博弈的遊戲。每獲得 1 美元,那麼就會損失 1 美元。這就像是鄰家的撲克遊戲。在晚上結束時,作為一組的市場參與者和他們最初擁有的貨幣數量相同。然而,對每個單獨的市場參與者來說的確如此。那些可以預知未來的較聰明的市場參與者將獲勝。另外的市場參與者將失敗。

此外,今天市場中我們所有人事實上都是投機者,即使各種經紀人、銷售以及顧問告訴我們我們是投資者。他們告訴我們這樣一種想法,那就是他們正在奉承我們。你可以看到,他們真正的動機是得到我們的錢。不,一名投機者是那個計劃通過買低和賣高獲得利潤而進入市場的人。一名投資者想要用他的錢來工作。在 19 世紀末和 20 世紀初(1885-1933),當美國還是在金本位下的自由經濟體時,人們將投資於股票獲得平均 8%的年收益。如果他們越來越保守,那麼他們將投入 5%到儲蓄銀行中(以非常低的風險)。很少有人參與股票和商品市場,因為它們不會上漲,也不會多頭延賣。在 1896 年,道瓊斯工業指數為 40。從 1885到 1896 年,並沒有道瓊斯工業指數,但是 Charles Dow 讓一些鐵路指數開始於 1885 年,這些鐵路指數顯示的是 11 年時間的平穩趨勢。往前移,道瓊斯工業指數在 1932 年回到了 40。

也就是說美國股票在 47 年時間裡都是平穩的。因此一般人不會購買股票來獲得收益。他並不投機。他是投資。他要麼購買股票獲得收益,要麼是把錢放在銀行裡(或者公司債券)。

但是今天的美國人並不會僅僅為了自 1933 年以來真實利率一直是 0 這個簡單的理由去投資。美聯儲在過去 77 年一直在創造貨幣,並且使用這一貨幣來保持利率低於他們的自由市場水平。這一階段的平均利率減去價格上升的時候 0 利率。結果是儲蓄幾乎下跌至 0。現在人們試著通過在股市或者房地產中投機來為其退休積累資金。

他們將成功積累資金,但是他們所不能理解的是我們的貨幣正在持續失去價值。所以雖然他們在當天結束的時候有更多的資金,他們卻沒有很多物品(或者質量更差的物品)去購買。與 19 世紀末和 20 世紀初自由美國人不同的是,他們不會儲蓄或者收到(真實)利率。他們僅僅可以試著通過投機來得到他們的退休金,而且投機是一場零和博弈。

但是就像提到的那樣,少量投機者可以通過比其他人更加聰明來從遊戲中獲取資金。今天我將展示給你一個重要的聰明投機原則,這教會了你如何知道其他人將怎麼做。

人類是世界上最成功的生物。我們跌倒過幾次,但是最終我們有潛力創造很棒的事情。我們克服了空間和時間。我們已經在月球上著陸。原因是我們是通過想像來認知宇宙的生物。其他諸如你的狗或貓這些聰明的動物走進了叢林中。它們看到了樹木。它們看到了瀑布。看到了其他動物。但是它們把這些看成為特殊的東西。只有人類會問它們的本質是什麼?那些所有樹木相同的品質是什麼,是什麼讓一棵樹變成了樹?動物把樹看成為單獨、具體的東西。

只有人類會有樹木這一概念,這樣發現了所有關於樹木的真實事實。

但是抽像的推斷是很困難的。這也是為什麼大量人類都非常愚蠢的原因。如果我們回過頭看一下歷史中難以想像的那些人類已經在其歷史中發現的東西,那麼它們既可悲又可笑:人們可以通過跳的更高來讓穀物生長的更高。人們可以通過使用咒語來讓不可能的事情發生。出於這一原因,人類的巨大成功來自極少數人。大多數人在抽像的水平上避開了思考的努力,因此他們通過跟隨其他人來獲得他們的意見。

我們社會中的大多數人將從他們當地的報紙中獲得想法 但是甚至當地的報紙也不會產生最。原始的想法。這對它們來說是需要很大的努力。因此該國報紙和其他媒體來源已經同意這樣一個體系,那就是為他們節省了一系列努力的體系。他們都跟隨著《紐約時報》。隨後電視新聞和每週新聞雜誌加入了該體系,並且也跟隨了紐約時報。結果是一般人都會在當地的報紙上讀到這些建議。隨後他在電視新聞中聽到了類似的想法,並且不知道這的確來自於《紐約時報》。最終,在每週新的雜誌上他讀到了,隨後在社會集結中從鎮上的朋友那裡聽來了類似的想法。

他周圍的都只有一個想法。他從來不會聽到相反的想法。他並不知道有相反的想法。很快該國大多數人都有了這個想法。

現在如果這一意見是正確的話,那麼我們不能從中獲利。但是今天的《紐約時報》重複並且令人尷尬地犯錯。1896 年舊的《紐約時報》是發佈「沒有恐慌或者公正」新聞的頂尖報紙。

該年 Adolph Ochs 是一名金甲蟲,並且支持金本位,在總統選舉中支持麥金利。他的高標準報告為《紐約時報》提供了一個很好的名聲。但是他的後輩拿來了他所做的極好的報紙,並且把它轉化為了垃圾。如果能夠給足時間,那麼他的名聲也會變成垃圾,但是現在很容易預測將發生什麼。

週三《紐約時報》發佈了一篇由 David Leonhardt 寫的名為「在上世紀 30 年代期間回聲的牽回」。該文章甚至現在正在以上面描述的態度在全國發生。人們正在閱讀,並且大量地被吸收。很快他們將在金融市場中應用他們的想法。因為我們知道他們要做什麼,因此要拿到他們的錢並不困難。

Leonhardt 的文章是一篇議論讓經濟上升是需求而不是供應的典型凱恩斯文章。這是我們人類小缺點的完美例子。做一個錯誤的抽像;邏輯性的推斷你想要從中得到的結論;人們將相信它,無論這有多荒謬。對於一個特殊行業產品的需求可能對一個行業來說是好的。但是商人們僅僅可以從一些其他商業中轉換供應來滿足需求。如果他運營一個餐廳,客戶喜歡他們的食品,那麼為了擴張,他必須購買更多食品,僱傭更多服務員。這意味著對競爭行業遺留下的不多。如果人們增加他們總體的廚房用餐需求的話,那麼他們可能從其他貴重項目中轉移,隨後滑雪旅行、夏天海灘房屋和去歐洲旅行將必須減少。

總的來說,經濟中有限的因素是多少財富被生產出來,並不是多少需求被生產出來。看一下一個嬰兒。充滿了需求。它張開了嘴、嚎啕大哭要吃的東西。這並沒有產生什麼供應來滿足它。想像一下在一個沒有父母的嬰兒村情形。他們可會嚎啕大哭、大哭再大哭。一名凱恩斯分析師可能會出現,並且告訴這些嬰兒它們很富有(因為他們有如此多的需求)。但是他們依然會繼續嚎啕大哭。所以正是在阿富汗、朝鮮、阿爾巴尼亞和古巴:需求很多,供應很少。

人類自遠古以來一直有一個詞來形容,那就是貧窮。

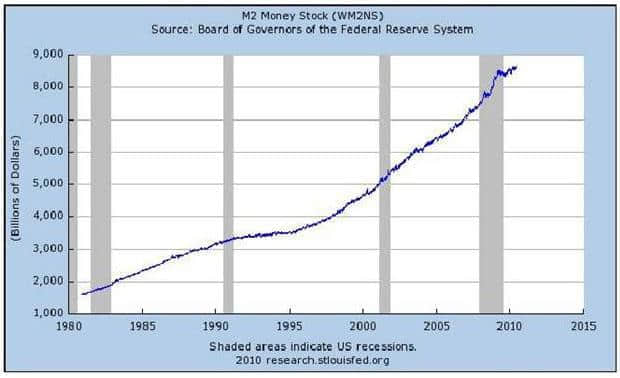

事實上,凱恩斯主義者還有辦法。貨幣被用來要求換到商品。因此,需求不足的借口可以被用作是印製鈔票的借口。這奏效嗎?一個國家能夠通過印製鈔票變得更加富有嗎?

在非洲國家津巴布韋(前羅得西亞),物價在 2007 至 2008 年期間瘋狂飆升。在最壞的情況下,物價每天都翻一倍。在過去的十年中,平均預期壽命從 60 年降至 44 年。骨瘦如柴的饑民的照片在互聯網上流傳。我會將這些人稱為窮人,但是 David Leonhardt 會稱之為經濟刺激。在經濟歷史中,這種情況最有名的例子發生在 1914 年至 1923 年的德國。在那期間,物價增至原來的 1 萬億倍,並且在最糟糕的時候,物價每 3.7 天就翻一倍。整個德國的中產階級被摧毀。從來沒有一個「經濟刺激」(指大量發行貨幣)的例子能讓一個國家富裕。

在另一方面,我們在美國這裡從 1866 年至 1896 年看到了一個完全相反的情況。在此期間,物價下跌超過了三分之二。(一個 3.00 美元的物品跌至 1.00 美元,CPI,即消費者物價指數)。在這段時間中,普通美國人的實際工資增加了 90%(PPI,即生產者物價指數)。大量偉大的發明家出現,這些人創造了美好的新產品(電話、收音機以及汽車等),這些產品輪流被供應給幾乎整個社會。大量的外國人移居到我們的海岸來獲得更高報酬的工作,而美國人正是以此而聞名。這發生在美國(超越英國)成為世界頭號經濟體的時候。(我們的南方朋友注意一下,這個時期是南方在經濟上追趕上北方的時間段。我們打內戰的真正原因是讓你們和我們一樣富裕。)在多種意義上,我們的街道遍佈黃金。

我們的經濟權力機構告訴我們,這期間(1866-1896)經歷了一系列的蕭條。這個國家的媒體一再地告訴我們,他們是反對富人、站在窮人這邊的。這是一個令人厭惡並且蓄意的謊言。

1866-1896 是一個出現若乾貨幣和信貸緊縮的時期,但貨幣/信貸緊縮並不是蕭條。這個時間段是財富從富人向窮人轉移的時期。絕大多數人在這期間從兩方面受益:1)從當時財富的普遍增加中(受益),2)從富人流失的錢財中(受益)。這個時期的「蕭條」是富人的蕭條,而這個國家(總是站在富人一邊)的媒體將它們說成是整個社會的蕭條。

這是你要永遠記住的極其重要的一課。在我們這個社會中,有些人已經背叛了你,而那些人正是你尋求領導和真理的對象。幾乎你所受教的一切都是一個謊言,我們社會中那些飽受尊重和信任、擁有最高職位的人是人類的敗類。他們已經背叛了你,背叛了美國。

我們一個簡單 方便的數據集可以論證這一點 那就是美國的人均黃油消耗量(、,。《Historical Statistics of the United States, Colonial Times to 1970》,商務部出版,系列 G-888,G-889, pp. 329-330)。在 1873-79 的貨幣與信貸緊縮期間,人均黃油消耗量從大約 13 磅上升至 16 磅。在 1986 年的緊縮中,人均黃油消耗量上升到 22 磅,是美國歷史最高水平。

與此相比,在二戰後的期間,人均消耗的黃油和人造黃油合計量大約為 16 磅。在 20 世紀 30 年代(上述的人類敗類稱之為「大蕭條」),黃油消耗量增加,人造黃油消耗量下降,肉類消耗量上升(從 1930 年每人 129 磅上升到 1934 年每年 144 磅),並且慈善捐贈大幅上升。順便說一下,那些關於富人在 1929 年的股市崩盤後跳樓的報道完全是無稽之

談(這表明了媒體偏愛支持富人)。在緊接著股市崩盤的一段時期內,我研究了紐約州以及全國作為一個整體的自殺行為,而它們的數據完全正常。

在《1984》一書中,George Orwell 設想了一個未來虛構的獨裁,在這種政權結構下,政府(老大哥)通過篡改資料室的內容以符合最新的政黨路線而向人們撒謊。但是,Orwell,儘管已經很敏銳,仍然沒有完全得到正解。今天,政府通過新聞報紙和雜誌向我們撒謊,同時,說出真相的官方統計資料仍然留在全國的資料庫中,無人閱讀。儘管他盡可能地想讓我們感到震驚,但 Orwell 還是太天真了。

雖然這不是 100%真實的,但我覺得最有用的是記住——我所受教的一切都是一個謊言。可這並不適用於整個歷史。這個國家的創建者是偉大的人,並且他們完成了偉大的事情。那就是為什麼我們能有這樣一個偉大的國家。但是,幾乎一切自「革新」時期(大約在一戰左右)以來所做的事情都一直是個災難。一個巨大的謊言建立在另一個謊言之上,而我們就困在這些謊言之中。羅斯福在 20 世紀 20 年代是一名華爾街金融家。他運營了一家禿鷹基金(這麼說是因為這類基金喜歡挑那些垂死的公司下手,並且吞掉那些公司)。他作為總統上台後所做的第一件事情就是強行通過立法,讓這個國家脫離金本位制,並且將偽造貨幣的權力賦予商業銀行。他不是自己階級的背叛者。他沒有劫富濟貧。相反,正是勞動人民投票支持他,而他是這個階級的背叛者。當你讀到關於這個時期的資料時,請牢記:我所受教的一切都是一個謊言。

現在,這些就是總論,它們適用於生活的許多方面。那麼,讓我們回到 Leonhardt 的文章。因為它出現在《紐約時報》的第一頁,所以它將會在全國傳播開。西部某些小鎮的居民甚至不知道《紐約時報》的存在,那裡的新聞編輯將會摘選上面的觀點並且向讀者傳達這些觀點,就像是 20 世紀 30 年代一樣,告訴人們說一個巨大的蕭條浪潮正威脅席捲全國。因為那些讀者也會從新聞雜誌 鄰居以及大量信息來源得知這一觀點並且永遠不會接觸到本篇文章的觀點,所以他們會相信。畢竟,他們不是知識分子。他們是忙碌的人,並且他們需要完成世界的工作。

因此,當這些人需要就如何處理自己的資金做出決定時,他們馬上就會想到——就像這是一個真實的東西一樣——20 世紀 30 年代的「蕭條」是一個模型。他們相信,常常會突然冒出一個蕭條巨浪席捲整個國家,讓物價下降,並且讓每個人變窮。因此,他們會急於保護自己免受這一蕭條的影響,常常是通過購買國債券和做多美元。(對美國貨幣與信貸緊縮歷史的研究顯示,它們任何一個都不是莫名其妙就出現的。它們都是由政府方面的貨幣供應緊縮而導致的,而貨幣供應的緊縮導致了商業銀行信貸的緊縮。)但是,當這些人都進入市場,並且試圖保護自己免受這一神秘「通縮」影響時,他們會發現它根本就不存在。情況剛好相反。

他們會發現物價大幅上升,因為這個時候政府正在增加貨幣供應量(自 2008 年中期以來大約增加一倍)。他們將變得更窮,因為他們的薪水將無法應付他們的生活成本(1 美元的日報,1,500 美元的月房租)。這一問題的答案不難找到。那就是購買黃金。

究竟該怎麼辦?這是我的工作。儘管不太可能讓每個人都通過投機來在市場上獲利,但是可以讓小部分看到事實的人在市場交易中脫穎而出。(大部分人可以避免被欺騙的唯一方式就是投票淘汰現有的紙幣體系,並且恢復金本位制。他們是輸家的原因就是他們試圖不勞而獲。)我們現在知道,大部分人將會在接著的金融期中做出錯誤的判斷。他們期望物價下降,但是物價將會上升。

在經濟學中,就像在生活中,如果你要做出正確的決定,你就必須看到真正的現實。許多人都遭受了慘重損失,這是因為他們做出了錯誤的決定。然而在這個時代——雖然時局不好——但是也存在著大量的獲利機會。健全的投機原則,儘管它們不能保證我們 100%的成功,也會大大增加我們成功的幾率。那些反對不勞而獲的好人將會變得富有,而那些想要不勞而獲的壞人,將會變得貧窮。

==============================================================

以上文章轉載自KITCO,資料僅供參考,並不構成投資建議。

隨著美元的走強、歐元的略微走低以及日經指數的下跌一起讓抛售者活躍,而買家卻並沒有如此活躍,貴金屬群的持續下跌…在隔夜繼續。在倫敦的交易中,金價跌至新的8周最低點,加強了其將近一年中最長時間交易日的連續下跌。雖然自6月創紀錄的1,265.30美元以來,將近7%的下跌似乎直到目前爲止依然很小,但是人們一致同意我們可能看到2010年的高點似乎在這些情況中獲得了一些追隨者。

隨著美元的走強、歐元的略微走低以及日經指數的下跌一起讓抛售者活躍,而買家卻並沒有如此活躍,貴金屬群的持續下跌…在隔夜繼續。在倫敦的交易中,金價跌至新的8周最低點,加強了其將近一年中最長時間交易日的連續下跌。雖然自6月創紀錄的1,265.30美元以來,將近7%的下跌似乎直到目前爲止依然很小,但是人們一致同意我們可能看到2010年的高點似乎在這些情況中獲得了一些追隨者。 昨晚

昨晚 再一次,我們又在《華爾街日報》上看到了一篇關於

再一次,我們又在《華爾街日報》上看到了一篇關於

【摘要:由于歐洲當局繼續采取措施應對債務危機,市場對歐洲債務危機的擔憂情緒有所消退,

【摘要:由于歐洲當局繼續采取措施應對債務危機,市場對歐洲債務危機的擔憂情緒有所消退,