本期導讀 花旗銀行看好貴金屬市場,認為黃金可能在加息週期、地緣政治風險的背景下繼續走高;鈀在2019年可能繼續創造歷史新高。

貴金屬-2019 年廣泛看好的前景

預計2019年期間,整個貴金屬板塊的價格將進一步走高,特別是如果新興市場的活動和情緒改善,美中貿易摩擦緩和,美元小幅走軟的話。鈀近20年來持續緊張,價格也可能正朝著被鉑取代的方向發展。

黃金:中期來看,我們對黃金持適度的看漲態度。美國股市下跌頻率的上升、量化寬鬆政策的逐步放鬆、整體宏觀市場波動性的上升以及地緣政治風險的上升都應該繼續有利於在金價出現大跌時買入。與此同時,受益於中國通過更強勁的新興市場需求和對美元的下行壓力(尤其是在潛在的美中貿易解決方案上)來釋放流動性,黃金應該會受益。

白銀:黃金與白銀的比率非常高,白銀對工業需求的依賴程度更高,表明全球經濟增長上升的槓桿效應更大。因此,我們看到白銀在未來12個月內上漲並表現優於黃金,儘管不是在近期。

鉑金:預計鉑金的基本面在2019年仍將疲弱,不過預計在新興市場經濟增長回升、美元小幅走軟、黃金價格走強的情況下,鉑金價格仍將小幅上漲。汽車方面的使用替代可能要到2020年才會開始。

鈀金:鈀的強勁基本面使它在2018 年超越了所有其他貴金屬和基本金屬,脫離了非常脆弱的全球宏觀經濟環境。我們預計,其持續的短缺將推動價格在2Q2019 之前創下1,300 美元/ 盎司的新高。

花旗黃金價格展望 就目前的環境情況來看,黃金價格表現整體還是比較中性的,在一個價格區間裡,適度偏看漲一些。短期來看,強勢的美元故事佔據主導地位。週期性因素在中期可能更有利。

60%- 中性情況:預計到2019 年年中美聯儲緊縮週期可能見頂時,價格將平均高於當前水平,強勁支撐位將在1,200 美元/ 盎司以上。短期來看,強勁的美元環境可能會抑制價格的上漲。但我們預計,到2019 年底,美元將走弱,資產市場成交量將上升,2019/2020 年股市回報前景將低於2017/2018 年– 所有這些因素都應支持金價下跌時的買入行為,來對沖所擁有的投資組合。

30%- 牛市案例:如果美國和全球股市進入熊市,或者對於新興市場的情緒有一個改變,以及突如其來因為中美在1 季度和談而帶來的美元疲弱,黃金漲到1300-1400 美元盎司是可以發生的。

10%– 熊市案例:黃金交易價格可能會低於1100 美元盎司,如果宏觀經濟和地緣政治風險突出。

看漲因素

●地緣政治

- 意大利預算、硬退歐、伊朗制裁。

-2019年選舉:印度、南非、阿根廷。

●投機者已經不多了

- 對沖基金在2H18 年在COMEX 上遭遇並維持了創紀錄的淨虧損。

●風險資產動盪/QE 解除

- 股市調整風險增加,宏觀市場波動加劇。

●中期美元可能提振黃金

– 在2H”19/2020 中,美元貶值可能會推高黃金價格,通過貨幣定價的變化

●央行需求

–

季度購買量上升,但應該仍會遠低於2013-2015年的峰值。

●採礦成本

- 傾向於支持價格,儘管疲軟的EMFX(新興市場外匯) 可以保護生產商的利潤。

熊市因素

●地緣政治

- 儘管有” 推特”,美國的財政和貨幣政策還是維持現狀;沒有什麼重大的中期選舉驚喜。

- 通過外彙和新興市場消費渠道,美中貿易戰對以美元計價的黃金來說是短期負面的。最終的解決方案可能是黃金積極的。

●亞洲需求

–

中印兩國總體黃金需求增速疲軟;延長關稅制度可能會使這一前景惡化。比如中國GDP 增長風險。

●通貨膨脹/ 實際匯率

- 投資者對通脹保護的需求自2018 年上半年以來有所下降。低油價壓縮了美國的通脹預期。在美國,實際利率在1% 以上,現金收益率正在上升(儘管黃金價格對利率這方面的敏感性今年已經大幅下降)。

●短期美元限制了黃金上漲

- 美元目前為止還會保持強勢

退出QE 對全球來說是一個風險,但是會支撐黃金 退出QE 雖然會根據實際情況執行,但是對全球資產比如權益來說,是一個不利因素,因而可能會對增長以及工業品價格造成影響。如果退出速度過快,會增加市場波動率。

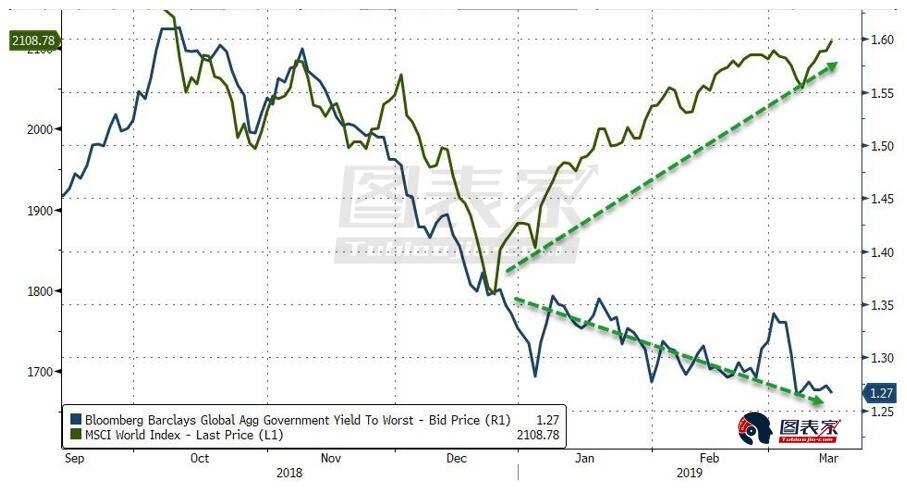

市場波動加劇、股市下跌、歐洲政治風險不斷升級,促使黃金重新成為“避風港”資產。

美元的上行然後下行將支撐下半年的黃金價格 花旗預測,美元指數會在明年下半年從現在的97.5+,溫和下滑至94.1 附近。不過這很大程度上和遠期合約一致,黃金交易員可能一定程度上已經將其反映在價格里了。

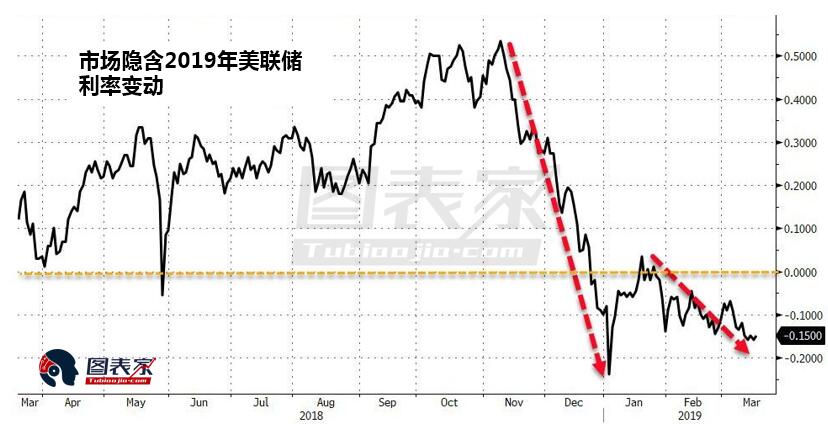

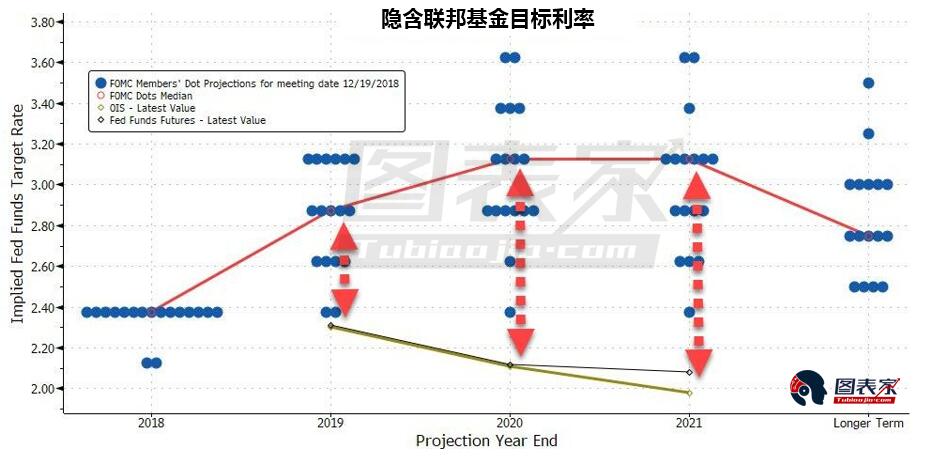

利率和短期利率交易市場對美聯儲長期收緊貨幣政策越來越懷疑 自十月初以來,市場已經確定了2019 年的整體加息幅度,現在預計12 月後只會再一次加息(相比之下,9 月份FOMC 的中值點要求加息2-3)。儘管股票拋售可能令前端市場不安,但投資者對2019/2020 年的擔憂正在加劇,美聯儲的語氣似乎更偏鴿派。

黃金基金的頭寸已經處於歷史低點,但仍然淨空

–2018 下半年對沖基金在COMEX 上的頭寸在年創下歷史新低,類別保持淨空頭連續20 週的記錄,這是未知領域。

–淨空頭寸比正常值低4-5個點,總倉位處於歷史最低點。11月期貨 /期權的多空比率為0.7倍,而長期均值為14倍!

–COMEX定位通常引領黃金ETF市場,儘管並不總是如此。在股市暴跌期間,實物黃金ETF持有量增加了50噸,但仍低於週期性峰值約2,145噸。問題是,2019年期貨市場的定位是否能夠正常化–我們認為這更有可能實現。

2019 年隨著黃金交易對宏觀風險的敏感性增強,成交量應該會上升 黃金的成交量從近幾週的多年低點反彈,實現了更強的成交量,並將繼續上升到2019年。利率上升、信貸息差擴大、全球股市波動加劇,以及油價波動加劇,這些都應該支持黃金的定價。儘管重新定價過高,但黃金成交量仍保持在歷史低位。隨著黃金價格對資產市場宏觀風險和地緣政治風險的反應功能重新出現,我們預計未來一年黃金成交量對風險情緒的敏感度將高於近期歷史。

因此,在2019 年的大部分時間裡,volskews 應該繼續為看漲期權提供比看跌期權更高的風險溢價。事實上,在年底之前,期權市場已經考慮到了更高的上行價格風險。在一個標準化的基礎上,在12 月初,6M 25D 的通話偏差幾乎達到了ATM 交易量的12%,超過了兩年內的第85 個百分點。

宏觀風險對COMEX 黃金空頭壓力較大

如果在熊市持續的情況下,金價有可能大幅上漲。不過,我們至少認為,目前股票和黃金之間的定位差距表明,即使美元繼續反彈,金價也不應進一步下跌。

央行的黃金購買量正在上升 2018年隨著新興市場各國本幣貶值和儲備多樣化趨勢抬頭,央行季度黃金購買量激增。除了俄羅斯、哈薩克斯坦和土耳其,波蘭、印度、泰國和其他國家也進行了引人注目的採購。從結構上講,這一趨勢應該繼續下去。

銀- 金/ 銀比率在近25 年中達到最高水平

我們預計,到2009 年第二季度白銀價格將回升至15.5美元,而黃金價格溫和上漲,導致黃金/ 白銀比率從目前的86 (60 %)略微逆轉至81 左右。由於進一步預期中國將在未來3-6 個月內實現寬鬆政策和貿易戰的緩和,因此黃金與白銀的比率極端,銀行的工業元素可能更有利於全球增長。 我們認為白銀略微超過我們對2019 年的中度看漲黃金預測,我們認為該比率將下降至80。與黃金一樣,白銀規格保持在歷史最低水平。

看漲情況(20 %):由於中國經濟放緩以及2019 年3月美中貿易戰的全面緩和,19 年2 季度價格上漲至17.0 美元/ 盎司,黃金牛市價格上漲79 倍。

看跌情況(20 %):貿易戰對經濟增長前景的影響刺激了美元和ETF 的進一步避險反彈。價格可能會在14 美元/盎司受到阻力。

鉑金- 盈餘持續到2019 年,美元疲軟可能是支撐

預計2019 年鉑金的基本面仍將疲軟,但由於新興市場增長回升,美元溫和走弱以及價格走強,預計價格將小幅上漲。雖然預計2019 年需求增長將近似等於供應增長,但市場開始盈餘,約為需求的5%。

我們的基本預測是,2019年汽車對鉑金的需求依然低迷,但礦山和廢鋼供應增長也將受到抑制。我們看到2019年歐洲柴油車銷量進一步下滑,中國對重型柴油卡車的持續打擊,以及鉑金首飾需求增長進一步放緩(部分反映消費者支出增長放緩以及亞洲低克拉黃金首飾競爭加劇)。預計工業需求將受益於亞洲煉油能力的擴大,推動石化應用中鉑金的使用量增加。從長期來看,我們更看漲,因為我們假設鉑金與鈀的近期歷史最高記錄將導致替代鉑金。

牛市情況(20%):取決於比預期更快的Pd / Pt 替代和低於預期的礦產量和廢鋼供應。

熊市情況(20%):由於汽車催化劑需求下降以及廢鋼和礦山供應高於預期,推動全球經濟增長,美元走強,價格大幅走弱以及基本面疲軟。

鈀金創下1,300 美元/ 盎司的歷史新高

近二十年來,鈀金市場的基本面是最強勁的,我們預計2019年市場將繼續縮緊,推動價格在2019年第二季度平均上漲至1,300美元/盎司。鈀金的強勁基本面使其表現優於所有其他貴金屬和基本金屬,與全球宏觀經濟環境的弱勢脫節。展望未來,我們預計緊縮排放標準,包括實施“中國6”標準的加速將支持2019年和2020年的鈀金消費增長。

預計鈀金工業應用的需求仍將強勁,特別是鈀基電極多層陶瓷片電容器。然而,由於俄羅斯資源枯竭,鈀礦產量預計將在2019年和2020年下降。

雖然我們認為未來6-12 個月鈀金並不會大量取代鉑金,但市場會2020 年左右強制進行替代,並且可能更快。在我們的平衡表中,我們假設到2021 年美國和歐洲20%的自動催化劑需求將被替代,以緩解平衡。

牛市情況(10%) :全球增長情緒和復蘇,更快地轉向“中國6”排放標準,以及潛在的礦山供應中斷。

熊市情況(30%):中國的進一步放鬆政策,早於預期的鈀金替代鉑金,以及全球貿易戰的重大升級。

我們預計燃料電池電動車(FCEV)產量的增長將在長期內對全球鉑金需求作出顯著貢獻,在2018 – 2030 年期間(累計)增加約1.8moz 鉑金需求。更粗略地說,我們看到2019 年全球汽車銷量增長和2020 年一樣,支持整體PGM 消費。

FCEVs 的預測- 中國政府似乎已經將FCEV 和氫能汽車的發展作為實現環境目標的核心- 對於鉑金消費的長期前景看好。在我們的基本情況預測下,2018-2030 年期間FCEV 產生的累積全球Pt 需求為~1.8moz。

中國將佔這一需求增長的50%(目前中國有5000 個FCEV,併計劃到2030 年累計達到200 萬個)。然而,如果FCEV 中的Pt 負載下降得比我們假設的更快(我們假設它們在2024 年減半),那麼FCEV 的淨鉑需求增加將是最小的。 更廣泛地說,我們看到2019 年和2020 年汽車催化劑需求上升,推動整體鉑族金屬需求走高,尤其是鈀金。由於全球汽車銷售預期增長,汽車行業的全球鈀金需求將在未來1 – 2 年內小幅上升。

中國更高的排放標準,以支撐PGM需求

中國汽車排放標準的收緊將在未來2-3 年內提高PGM裝載量並支撐需求中國較高的“中國6”標準汽車排放標準可能繼續支持鉑族金屬需求,尤其是鈀金,因為它大量用於汽油乘用車,佔中國光伏市場的90%以上。中國的6a 和6b 標準將在2020 年和2023 年全面實施,這將大大減少排放要求,有些甚至比歐6 標準更嚴格。中國的環保行動促使北京的多元化/ 省份在2020 年之前採用中國6a。

中國有一些方法可以在更發達的市場上趕上PGM 裝載量,並且由於裝載量的增加而進一步收緊的Pd 市場有望加速鉑金替代鈀金。中國目前正在提高排放標準,趕上美國和歐洲目前所要求的水平,從而提高PGM 汽車催化劑的需求,鈀的需求更多。隨著鈀金進一步逆轉,鉑金替代品的風險更高; 這也有助於提高Pt 消費量。

PGMs 從鈀到鉑的替代可能要到2021/2022 年才能開始 我們認為從鈀到鉑的替代十分重要,預計它不會發生,直到消費者開始看到有可能耗盡鈀金。即使開始替代,也需要長達18 個月才能完成轉換。我們模擬了在2019 年末/2020 年初某個時間發生轉換的決定,其中對需求的影響在2021/22 年真正起作用。

我們認為鈀價格相對於鉑金價格較高在出現替代之前更為確定,這需要圍繞全球增長。汽車製造商通過投資資本支出18 個月來減少短鈀,從鈀金(增長β)轉向鉑金(遠低於增長β)同樣需要支付費用以實現全球長期增長(即如果全球經濟增長因任何原因而急劇減緩鈀需求)相對於鉑金來說也是罕見的。考慮到目前中國和全球增長的不確定性,採購經理會等待的原因是可以理解的,因為他們可以在18個月內扭虧為盈並希望他們沒有替代。

此外,轉換的關鍵因素是物理金屬的可用性。從這個角度來看,單獨的實物鈀ETF 有足夠的金屬儲存來填補我們來年的赤字預測。

鈀因真正的緊張而與“宏觀”脫節

在主要市場緊張的背景下,鈀金價格與淨投機性定位、中國採購經理人指數、全球週期性股票和歐洲汽車股市脫節。在過去3 年中,實際ETF 股票已經以每年約700koz 的速度下降到極低的水平並持續向下。

鈀金能漲多少?

嘗試回答這個問題的一種方法是看看鈀金對不同“預測”中的定位變化的價格反應。我們發現定位“正常水平”(到10 年平均水平)可能會看到價格反彈至1,300 美元/ oz- $1,600 / oz(或+7-30%),具體取決於宏觀經濟情緒。

宏觀經濟環境對於構建鈀金上行空間非常重要我們發現自2014 年以來,鈀價對投機性定位變化的敏感度在市場上比市場中的市場更大。換句話說,在淨投機頭寸下跌期間,價格下跌幅度小於它們在淨投機性定位上升期間上升。此外,我們發現,看漲宏觀經濟體制中鈀對投機性定位變化的敏感度高於看跌的宏觀經濟體制。

定位的“正常化”可能會使價格上漲7-30%,具體取決於更廣泛的宏觀情緒基於最近的歷史關係,我們發現,如果在一個看漲的宏觀環境中鈀價可能上漲至1,600 美元/盎司,如果其投機位置和ETF 實物持有量上升至其10 年平均水平。如果淨投機頭寸和ETF 物理持股量上升到10年平均水平,在熊市宏觀政策下,鈀金可能上漲至1300 美元/ 盎司。

鑽石-2019 取決於美國零售業績

我們關於鑽石原石市場轉折的論點一直有效,但拋光鑽石價格沒有上漲,引發市場對原油價格反彈將停滯的擔憂。決定因素可能是美國零售珠寶市場在2018年12月假期關鍵時期的強勢。粗糙鑽石價格將繼續走高,本季度拋光價格複合粗糙指數繼續在3年高點附近上漲,符合我們的建設性觀點。雖然今年原油價格大幅上漲,但拋光價格停滯不前,提高粗拋比率幾乎回到了2014年夏天的高點。新興市場疲軟帶來的阻力-我們的預測是2018年鑽石原石價格上漲2%,隨後2019年和2020年市場價格上漲5%,因為2019年市場變化較為明顯。然而,弱勢的印度盧比和人民幣匯率已經創造了市場的阻力/以美元計算的價值增長為全球拋光需求30%。據報導,幾家大型製造商和分銷商陷入財務困境,這有助於解釋近期低價鑽石價格的疲軟。

根據美國人口普查數據,我們的看漲觀點取決於9 月份美國零售業放緩- 按市值佔全球鑽石零售額的40%以上,美國零售珠寶銷售額同比增長10%至9 月18 日。然而,在9 月份,初步讀數急劇放緩。12 月份在美國的年度珠寶銷售額約佔20%。如果12 月份保持強勁且美國經濟仍有望在2019 年實現合理增長,這應該足以產生優質的價格上漲,良好的零售和中游補貨以及持續的價格大幅上漲。 內容來源| 金研院

翻譯| 永安期貨

免責聲明本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,且不構成任何投資建議,請讀者僅作參考,並自行承擔全部風險與責任。

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導