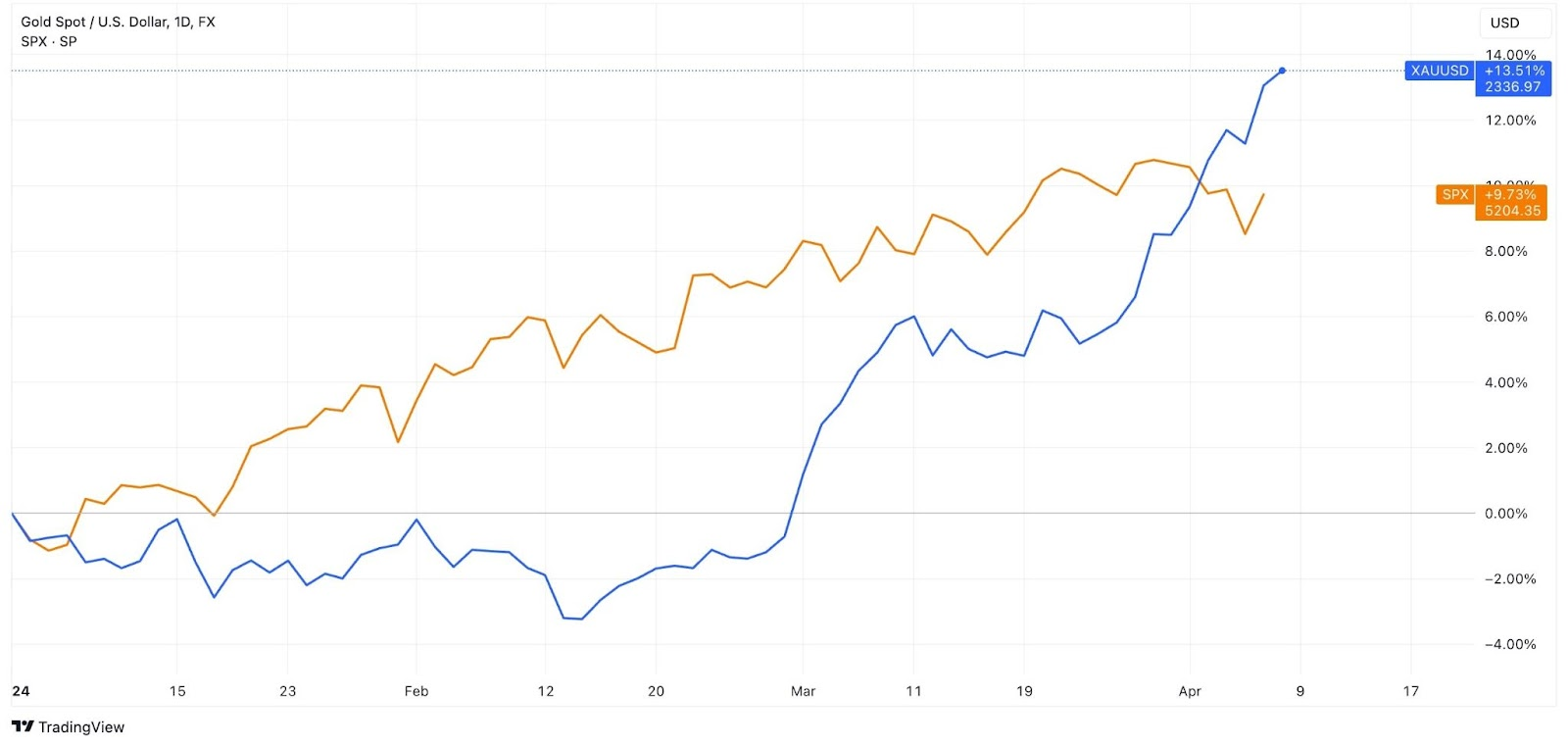

2024年,黃金市場「熱辣滾燙」。自3月以來,國際金價勢如破竹,頻頻刷新紀錄;金店內的黃金首飾、金條價格跟隨國際市場變動日日更新,甚至超過9000元/錢大關;黃金主題基金表現亦不甘示弱,緊跟金價上漲步伐,為投資者帶來了豐厚回報…

都說黃金從未錯判過時代,11年前,中國大媽“血戰”華爾街大鱷,在全國各地黃金賣場開啟了一場“瘋狂掃貨”,這一次,“囤黃金”也成為多國“央媽」的集體動作。在各國央行囤金、聯準會降息預期、市場避險情緒等多重因素的影響下,這場「淘金熱」還能持續多久?

「瘋狂」之因

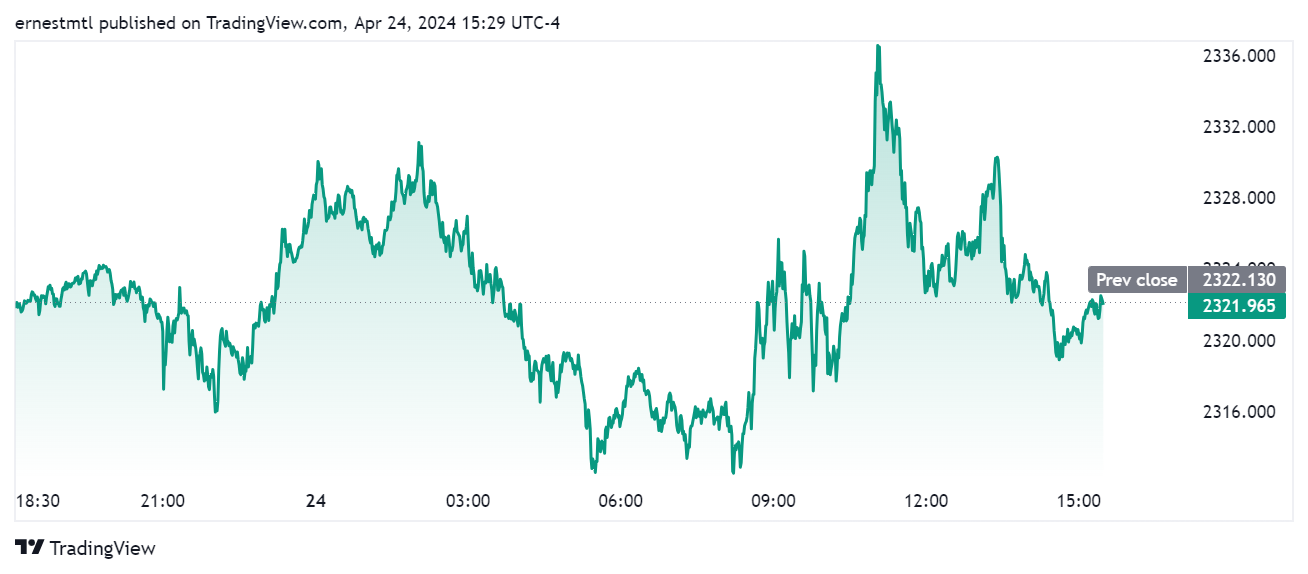

金價又一次「殺瘋了」。 4月9日,倫敦現貨黃金盤中兩次刷新歷史紀錄,先是在15:16短線走高,刷新歷史高點至2357.05美元/盎司,後又一路上漲至2365.18美元/盎司,繼續創下最新紀錄。

「金銀天然不是貨幣,但貨幣天然是金銀。」作為最特殊的一種商品,黃金不僅具備金融屬性、避險屬性,亦有商品屬性。

對於此輪金價的“狂飆”,分析師給出了多種答案:若美聯儲選擇在6月或7月降息,這可能是黃金的一個重要推動因素;各國央行增持將黃金作為儲備資產;全球地緣政治風險和不可預測的宏觀經濟前景…

財經作家、澳洲資深註冊會計師謝宗博接受北京商報記者採訪時表示,一旦聯準會開始降息,美元走軟將為黃金帶來看漲動能。此外,黃金作為避險資產,與地緣政治風險有高度正相關性。當前全球一些地區的地緣政治緊張局勢,為全球經濟帶來了極大的不確定性。這種不確定性為黃金價格的上漲提供了支撐。雖然金價可能會出現回調,但地緣政治風險將使金價維持在高位。

不過,在黃金價格持續上漲刷新歷史紀錄之時,也體現出一些不尋常。

永贏黃金股ETF基金經理劉庭宇表示,「我們發現,近期黃金價格持續上漲刷新歷史紀錄,而且出現了黃金和美元指數、美債利率同時上漲的現象,美國的經濟和就業數據超預期以及美聯儲官員發言都沒有對黃金價格產生負面影響」。

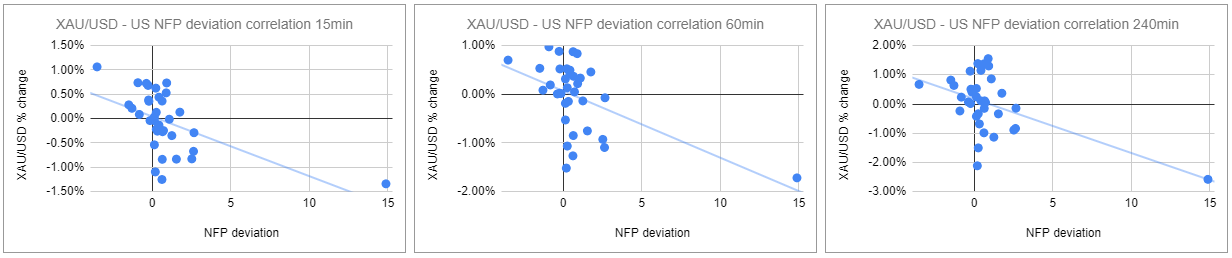

歷史上,黃金價格與美國10年期公債殖利率之間通常呈負相關性,即當美債殖利率上升時,黃金價格可能會下降,因為投資者傾向於轉向提供固定收益的債券而非無息的黃金。然而,從現有數據來看,4月8日,10年期美國公債殖利率升至4.4340%,2年期美債殖利率升至4.7840%,均為去年11月下旬以來最高,這意味著黃金與美債殖利率之間的連動可能不再遵循傳統的模式。

市場也因此重新檢視黃金的定價體系與價格主導因素。

劉庭宇認為,當前市場交易黃金的主要邏輯變成了逆全球化以及近年來全球地緣擾動事件增加、全球資產避險需求提升。

根據世界黃金協會發布的《全球黃金需求趨勢報告》,今年1月,全球官方黃金儲備持續維持增勢,成長39噸。從我國數據來看,2024年3月,中國官方黃金儲備為7,274萬盎司,較上月增加16萬盎司,為連續第17個月增持。

各國「央媽」買進黃金可以視為官方層面對黃金價值的認可和對沖風險的策略。天風證券首席宏觀分析師宋雪濤3月2日發表的研報指出,金價和黃金ETF的走勢背離幅度越大,反映出來的全球信用貨幣體系的深層擔憂也就越強。從2022年開始,這股定價力量超過了金融屬性,成為黃金的主要定價因素。

而在經濟學家、新金融專家餘豐慧看來,黃金的定價邏輯仍是由供需關係、市場情緒、全球宏觀經濟環境、貨幣政策、地緣政治等多種因素共同作用的結果。在當前環境下,央行購金行為對黃金市場供需格局的影響顯著增強,成為影響金價的重要因素之一。這反映了全球貨幣體系變遷、央行資產配置策略調整等深層經濟現象對黃金市場的影響加大。

升至3000美元?

與10年期美債殖利率間的負相關性產生「免疫」、聯準會降息預測不明卻越漲越瘋……種種都反映出,黃金本輪牛市不按常理出牌。

在連續的「狂飆」之下,市場也出現了異樣訊號。 4月8日,華夏中證滬深港黃金產業股票ETF(以下簡稱「華夏黃金股ETF」)跌停,華夏基金連續發布多則公告提示風險。次日,華夏黃金股ETF在10:30複盤後再度跌停。積存金業務方面,多家銀行宣布調高門檻,增幅大致在50元到500元不等。

而同時,境外機構對金價的預測也逐漸攀高。美國經濟學家、羅森伯格研究公司總裁大衛·羅森伯格認為,黃金的漲勢還未完結,這種勢頭可能會在下一個商業週期轉變之前將金價推升至3000美元,較當前水準上漲30%。

那麼,此輪黃金瘋漲行情還能持續多久?更長期來看,未來影響黃金定價的因素主要會是什麼?

在中信證券首席經濟學家明明看來,待到聯準會降息週期開啟後,美國實際利率可能會迎來快速下行,進而帶動黃金價格進一步上漲。此外,全球央行購金需求是近年來持續推升金價中樞的重要因素。預計在全球去通膨進程較為緩慢以及國際地緣政治情勢波動加大的環境下,全球央行購金需求也將長期保持強勁,對金價中樞也將形成較強支撐。

華泰固收張繼強、陶冶認為,還有幾個因素可能對金價產生助攻作用,例如,全球大選年,加上俄烏衝突、中東局勢等地緣因素,聯準會降息時間仍有變數,基本面美強歐弱+歐央行率先降息背景下,美元指數可能偏強運行,對金價可能帶來階段擾動。

在餘豐慧看來,未來金價的「天花板」難以精確預測,因為它取決於多種複雜且動態變化的因素。如果全球經濟成長疲軟、地緣政治風險加劇、通膨持續高於預期、主要央行維持寬鬆貨幣政策、各國央行繼續增加黃金儲備等條件持續存在,金價有可能進一步上漲,理論上沒有明確的上限。

對投資人來說,餘豐慧提醒,「儘管黃金ETF、積存金等金融產品提供了較高的流動性,但持有實體黃金的投資人在極端情況下可能面臨買賣困難、倉儲成本增加等問題。投資人應充分了解自身風險承受能力,結合宏觀經濟環境、市場趨勢和個人投資目標,制定合理的黃金投資策略,避免盲目跟風,維持資產配置的多元化」。

北京商報記者宋亦桐

敬告讀者:所有內容不代表久久銀樓立場,僅供讀者參考!久久銀樓提供的交易相關數據及資訊不構成投資決策的依據,由此帶來的投資風險和損失由交易者自行承擔。