23

11 月

2018

基本面調整黃金將相對周期性風險資產上漲

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

|

Category: 黃金白銀相關新聞

| | Comments off

圖表家

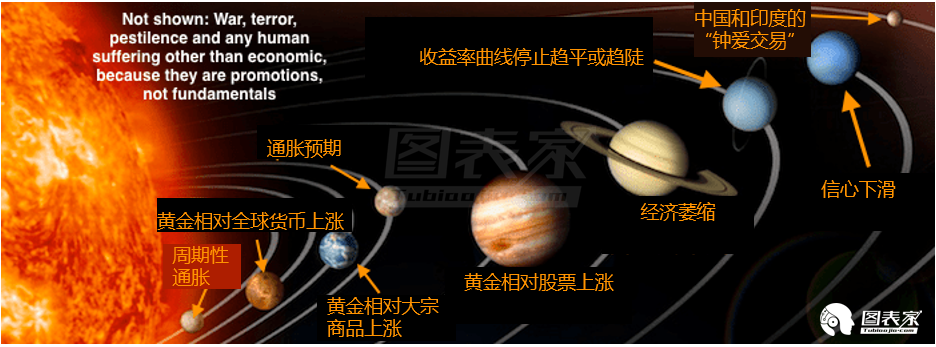

中國需求,中國和印度對黃金的喜愛,週期性通脹推升大宗商品和資源價格,以及美國的經濟增長將通過提高工資來創造推高成本的通脹,而“聰明錢”會尋求用黃金來對沖通脹。對金甲蟲來說,這些只不過是主菜上來之前不可口的開胃小菜。 分析師Gary Tanashian指出,隨著包括美國在內的全球“風險”市場見頂,各種基本面因素對金價的影響力將發生改變。這將推動金價相對周期性風險資產上漲,並且改善黃金開採成本。

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

黃金行業的基本面用黃金相對大宗商品的表現來體現,尤其是相對能源和材料。 除了鈀金之外,黃金相對下圖中所有其它品種的表現均看好。黃金/原油比、黃金/工業金屬比以及黃金/材料比的走勢都暗示黃金多頭正在等待合適的基本面。黃金/ 白銀比是一個宏觀指標,它往往隨著市場流動性壓力而上升。不斷上升的黃金/白銀比常常會給礦商帶來壓力,投資者需要耐心,這是一個過程。

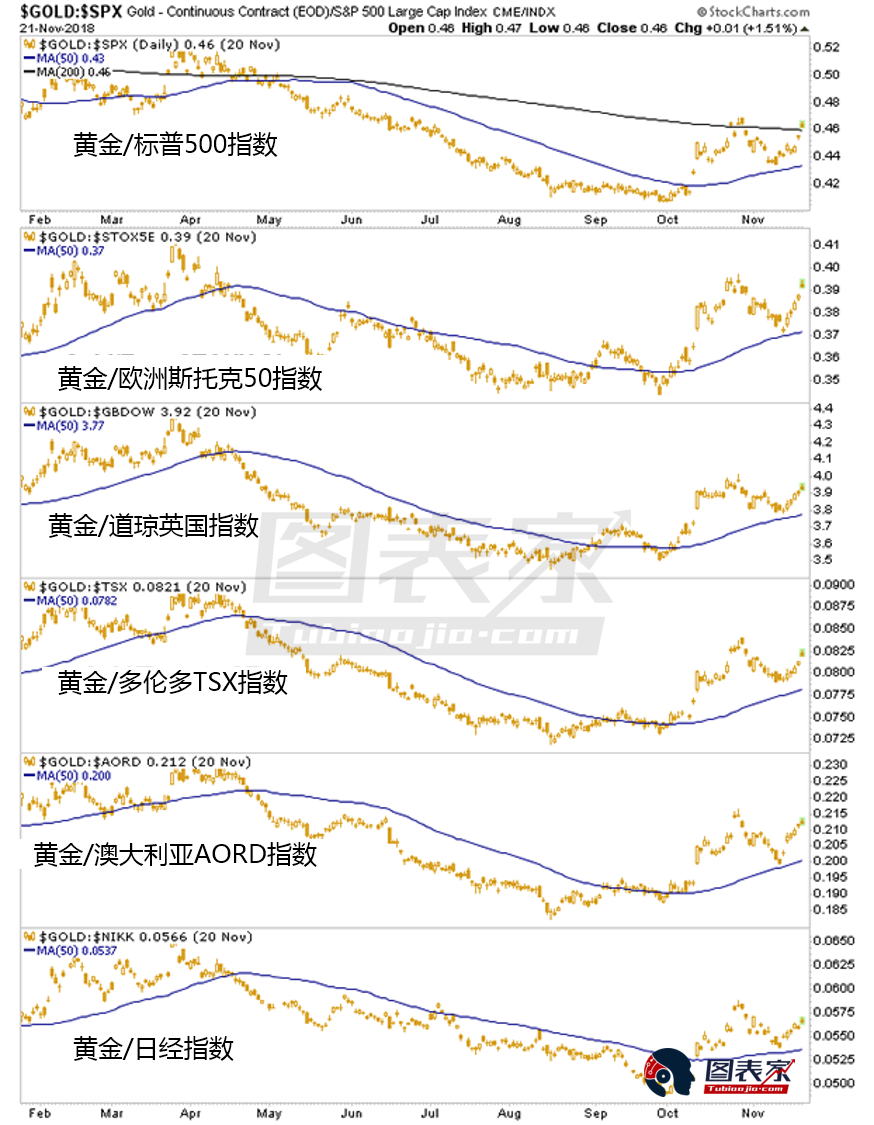

宏觀基本面則用黃金相對主要股市(以及貨幣、主權債和垃圾債)的表現來體現。黃金/股票比升穿50日均線後在200日均線受阻回落,之後重新測試50日均線,並且受到支撐反彈。這是宏觀基本面“到目前為止還不錯”的一個信號。從宏觀角度而言,避險黃金表現落後於主要股市時,黃金股的表現也欠佳。

市場當前的走勢更加緩慢且有序,就像2000年—— 標普500指數觸頂並測試跌勢是否開始,金甲蟲指數(HUI)則開啟了大牛市——一樣。

下載APP 閱讀本文更深度報導黃金行業的基本面用黃金相對大宗商品的表現來體現,尤其是相對能源和材料。 除了鈀金之外,黃金相對下圖中所有其它品種的表現均看好。黃金/原油比、黃金/工業金屬比以及黃金/材料比的走勢都暗示黃金多頭正在等待合適的基本面。黃金/ 白銀比是一個宏觀指標,它往往隨著市場流動性壓力而上升。不斷上升的黃金/白銀比常常會給礦商帶來壓力,投資者需要耐心,這是一個過程。

宏觀基本面則用黃金相對主要股市(以及貨幣、主權債和垃圾債)的表現來體現。黃金/股票比升穿50日均線後在200日均線受阻回落,之後重新測試50日均線,並且受到支撐反彈。這是宏觀基本面“到目前為止還不錯”的一個信號。從宏觀角度而言,避險黃金表現落後於主要股市時,黃金股的表現也欠佳。

市場當前的走勢更加緩慢且有序,就像2000年—— 標普500指數觸頂並測試跌勢是否開始,金甲蟲指數(HUI)則開啟了大牛市——一樣。