FX168财經報社(亞太)訊 在美國可能尋求通過外交途徑結束中東戰争的信號影響下,投資者重新評估局勢,黃金在結束此前連續九日下跌後延續漲勢。

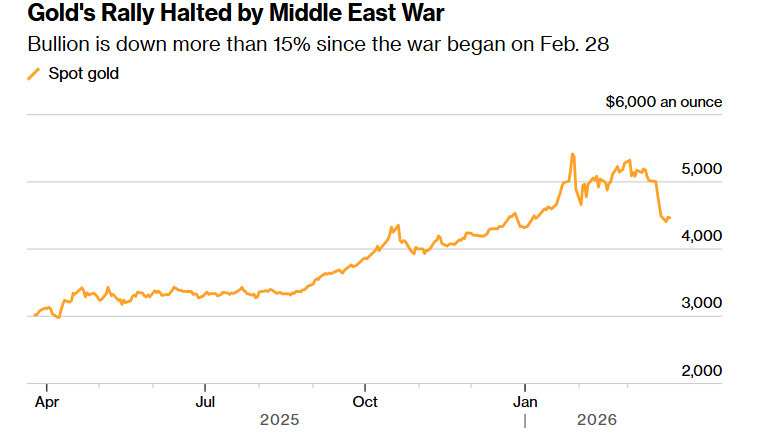

周三(3月25日)現貨黃金一度上漲2.8%,一度突破4,600美元,繼前一交易日上漲1.6%之後繼續走高。

美國總統唐納德·特朗普表示,伊朗已提出一份「禮物」以展示其在談判中的善意,并稱這與經由霍爾木茲海峽的能源流動有關。中國敦促伊朗與美國展開對話,而 Axios 報道稱,美國及地區調停方正推動最快于周四舉行高級别會談的可能性。#伊朗危機追蹤#

《華爾街日報》援引阿拉伯官員及一位了解讨論情況的美國官員的話稱,來自土耳其、埃及和巴基斯坦的調停方正推動在未來48小時内安排美國與伊朗官員舉行會談,不過雙方立場仍相距甚遠。

就在前一天,特朗普宣布将原定于周一晚間對伊朗的發電廠和其他基礎設施發動的襲擊推遲五天,此前他曾威脅說,如果伊朗不疏通霍爾木茲海峽這條全球油氣供應的戰略要道,美國将發動襲擊。

(中東戰争令金價漲勢受阻 來源:彭博)

油價下跌,股市上漲,而美元指數一度下跌0.3%。自三周多前戰争爆發以來,黃金走勢大體與股市同步,并與原油呈反向關系。高企的能源價格加大了通脹風險,促使投資者押注美聯儲及其他央行将維持利率不變,甚至進一步加息。這對無息資産構成壓力。

近幾周來,全球股債下跌也迫使投資者抛售黃金頭寸以籌集現金,進一步放大了金價跌幅。

華僑銀行策略師 Christopher Wong 表示,短期内,「黃金可能仍将對美聯儲政策路徑預期、美元走勢以及地緣政治發展保持敏感,但這輪反彈表明,隻要實際收益率沒有顯著上升,逢低買盤可能仍會提供支撐。」

市場情緒依舊緊張,伊朗繼續牢牢控制霍爾木茲海峽,以色列也持續對伊朗發動打擊。特朗普政府已命令美國陸軍第82空降師向中東部署約2,000名士兵,另有約5,000名士兵将在未來幾天陸續抵達該地區。

同時,也有報道稱,各國央行正在出售黃金以捍衛本幣。土耳其央行正準備擴大工具箱,以應對戰争引發的裏拉波動,其中包括可能動用其龐大的黃金儲備。知情人士稱,該行還讨論了在倫敦市場進行黃金換外匯掉期交易的可能性。

Wong 表示,盡管央行賣金可能打壓市場情緒,但此類操作并不意味着在清算黃金儲備。「事實上,動用黃金進行外匯掉期的意圖,恰恰凸顯了黃金在儲備管理中的作用。」

自2022年以來,央行大舉增持黃金一直是推動這輪多年牛市的關鍵力量,不過進入今年後,購金速度已開始放緩。

【免責聲明】本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅供參考,並請自行承擔全部責任。