匯金網訊: 2018年4月份,現貨黃金價格雖然一度因為中、美貿易戰疑雲和中東局勢惡化逼近年內高點,但隨著朝鮮半島局勢緩和、美國宏觀面總體向好以及美債收益率高揚支撐美元走強,金價終究還是無法擺脫前三個月構築的震盪區間束縛,月K線再度留下一根明顯的上引線,收低基本成定局。

截至發稿,現貨黃金月線下跌0.88%至1313.87美元/盎司;COMEX期金主力合約月線下挫1.14%至1314.5美元/盎司。

下載APP 閱讀本文更深度報導

非農欠佳,但影響力有限

美國勞工部公佈的三月份非農就業報告,新增就業崗位大幅不及預期,失業率亦差於預期。但該數據對黃金的提振影響有限。市場認為數據欠佳可能是天氣原因所導致;中美貿易紛爭愈演愈烈,轉移了不少市場注意力;加上美聯儲最關注的薪資數據符合預期,難以改變市場對美聯儲年內至少加息三次的預期。

★利多因素

中、美貿易對手戲甚是熱鬧

4月3日,美國公佈對華301調查徵稅建議,並公開徵求意見。徵稅產品建議清單將涉及中國約500億美元出口,建議稅率為25%,涵蓋約1300個稅號的產品。

中方對此表示強烈反對。4月4日,經中國國務院批准,國務院關稅稅則委員會決定對原產於美國的大豆、汽車、化工品等14類106項商品加徵25%的關稅。中國商務部副部長王受文表示:“對美關稅清單是被迫採取的,是克制的。”

一波未平一波又起。美國總統特朗普在4月5日表示,已下令美國貿易代表考慮對中國進口商品加徵更多關稅,涉及金額1000億美元。

中國商務部召開新聞發布會稱,如果美國公佈1000億美元的清單,中國將立刻反擊。中國做好了準備,不會猶豫。中國有非常詳細的反制措施,不排除任何選項。

不過即便中、美貿易戰大有一觸即發之勢,但黃金市場對此反應總體相對克制。

中國方面宣布下調汽車進口關稅等消息後,緩解了市場對貿易戰的擔憂,金價月初未能上摸1350美元/盎司。不少市場觀察者認為,貿易戰最終不會付諸行動,最終仍將以談判解決糾紛。

最新消息稱,美國財政部長努欽將在5月初訪華,就兩國間貿易紛爭與中方展開。中國外交部之前在收到了美方有意展開談判的消息後重申,中方對此持歡迎態度。

中東惡局一度令多頭看到希望

北京時間週三(4月11日)凌晨,美國總統特朗普在推特上表示,可能會對敘利亞實施軍事打擊,金價獲得了強勁的上漲動能,一度上摸至1365.22美元/盎司,直逼年內高點1366.15美元/盎司。 雖然特朗普隨後曾表示,對敘軍事打擊沒有具體時間表,但具體行動還是在北京時間4月14日早晨展開。美國聯合英國和法國對敘利亞軍事設施展開“精準攻擊”,以作為對日前敘東古塔地區發生的“化學武器襲擊”回應。

不過由於軍事行動規模有限,加上之後公佈的美國CPI數據表現樂觀,美聯儲會議紀要偏向鷹派,金價最終掉頭向下,沒能站穩1360美元關口上方。

英國首相特雷莎·梅稱這次打擊“是有限度和針對性的”,無意推翻阿薩德政權或者更廣泛的干預敘利亞內戰;法國總統馬克龍在接受電視採訪時稱,他已經說服特朗普把重點放在與化武有關的地點。

★利空因素

美聯儲官員積極評價美國經濟基本面

美國3月未季調CPI年率錄得2.4%,3月未季調核心CPI年率錄得2.1%,雙雙持平預期、好於前值,並創下2017年2月份以來新高。

美國當月公佈的零售銷售數據反彈,房市指標仍持續熱絡,工業生產表現也相當給力,凸顯出美國經濟勢頭強勁。

美聯儲3月份會議紀要措辭非常鷹派。紀要顯示,多位美聯儲官員認為經濟前景支持更陡峭的加息路徑,多數委員對通脹前景有更大的信心。

芝加哥聯儲主席埃文斯週二(4月17日)稱,未來幾年美聯儲可以繼續漸進升息數次,而不會有很大的通脹急升給經濟造成不良影響的風險。

美國克利夫蘭聯儲主席梅斯特週四(4月19日)表示,美聯儲今明兩年應繼續加息,以防止經濟過熱和金融穩定性風險上升。

美聯儲理事布雷納德預計,美國經濟繼續穩健增長,與聯儲繼續漸進升息的步伐一致。布雷納德是美聯儲決策層鴿派陣營的代表人物。

美債收益率攀升至逾四年高位

10年期美債收益率週三(4月25日)觸及3.033%,為2014年1月2日以來新高。美國經濟持續擴張,增強了美國經濟未來幾個季度將繼續增長的預期。

一些觀察家認為,較高的債券收益率為創造收入提供了更安全的選擇,而這正是金融危機過後,利率連續多年來處在低位期間所缺乏的東西。

隨著長債收益率的攀升,美元指數不僅站穩90大關上方、拿下91整數關口,甚至一度直逼92關口,金價一時間壓力山大。

西雅圖DA Davidson固定收益副總裁Mary Ann Hurley稱:“我們近期在債券方面看到的這種漲勢,無疑使得債券比部分股票更具吸引力,尤其是那些走勢依然掙扎的股票。我認為10年期及更長期債券收益率升高,將會帶來一些中長期投資大戶,而且是我們長期沒有看到過的水平。

朝鮮半島局勢大幅緩和

美國國務卿被提名人兼現任中情局局長蓬佩奧在復活節週末期間秘密出訪朝鮮,並與朝鮮領導人金正恩會面,以討論雙邊首腦會晤事宜。蓬佩奧此次出訪使他成為已知與金正恩見過面的最高級別美國官員,也是體現特朗普願做美國首位與朝鮮領導人會面的在任總統的最強烈信號。

特朗普在推文中表示:“蓬佩奧在朝鮮與金正恩見了面,會面過程非常順利,塑造了良好關係。目前正在研擬峰會細節。無核化對世界來說是好事情,對朝鮮也是!”

朝、韓兩國領導人4月27日在戒備森嚴的半島非軍事區會面。這是朝韓領導人10多年來的首次峰會。這次令形勢急轉的會面旨在結束韓朝持續數十年的衝突,並緩解關於朝鮮核武計劃的緊張情勢。

金正恩成為1950-53年朝鮮戰爭以來第一位踏上韓國國土的朝鮮領導人。幾週後,金正恩預計將與美國總統特朗普會晤。

朝韓雙方的成功會面使得市場對於半島局勢的擔憂大為緩解,同時市場預計朝韓在一些事宜上將會取得突破新的進展。

青瓦台方面表示,日本首相安倍晉三稱,朝鮮已規劃的與韓國及美國即將舉行的峰會如果能夠取得成功,也可能意味著朝鮮和日本有望實現關係正常化。這使得市場的避險情緒進一步緩解,令金價承壓。 現貨黃金將跌向1302美元

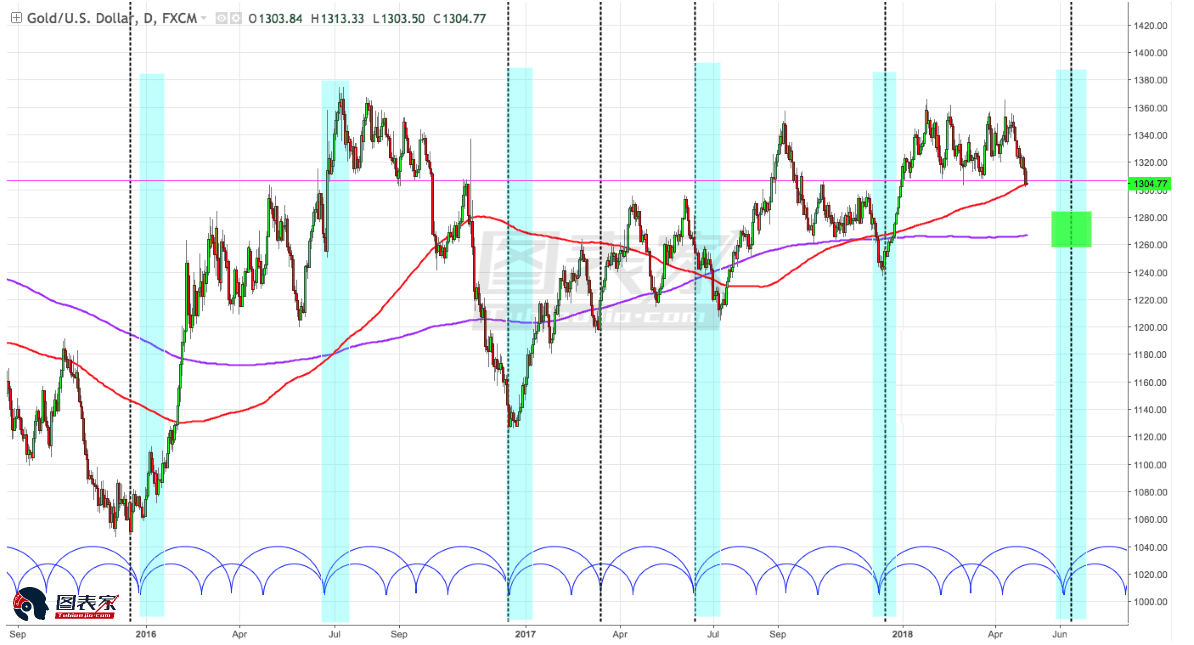

現貨黃金當前已跌破1317-1326美元中性區間,可確認持續跌向1302美元的下行趨勢。

上述區間是由下行C浪的76.4%和61.8%預測位所構成,C浪是始於1月25日高點1366.07美元的三浪週期的第三浪。

若金價能夠重新站上1317美元,後市存在回升可能,升破1326美元後反彈目標位看到1334美元。

匯通財經易匯通軟件顯示,北京時間21:16,現貨黃金報1313.21美元/盎司。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導 下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

黃金價格仍然被嚴重低估。” />

黃金價格仍然被嚴重低估。” /> 下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

黃金價格幾乎完全由投資需求驅動。” />下載APP 閱讀本文更深度報導

黃金價格幾乎完全由投資需求驅動。” />下載APP 閱讀本文更深度報導 金價,藍線為金屬充裕程度(Basis),紅線為稀缺程度(Cobasis),綠線為以美元計價的

金價,藍線為金屬充裕程度(Basis),紅線為稀缺程度(Cobasis),綠線為以美元計價的

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導