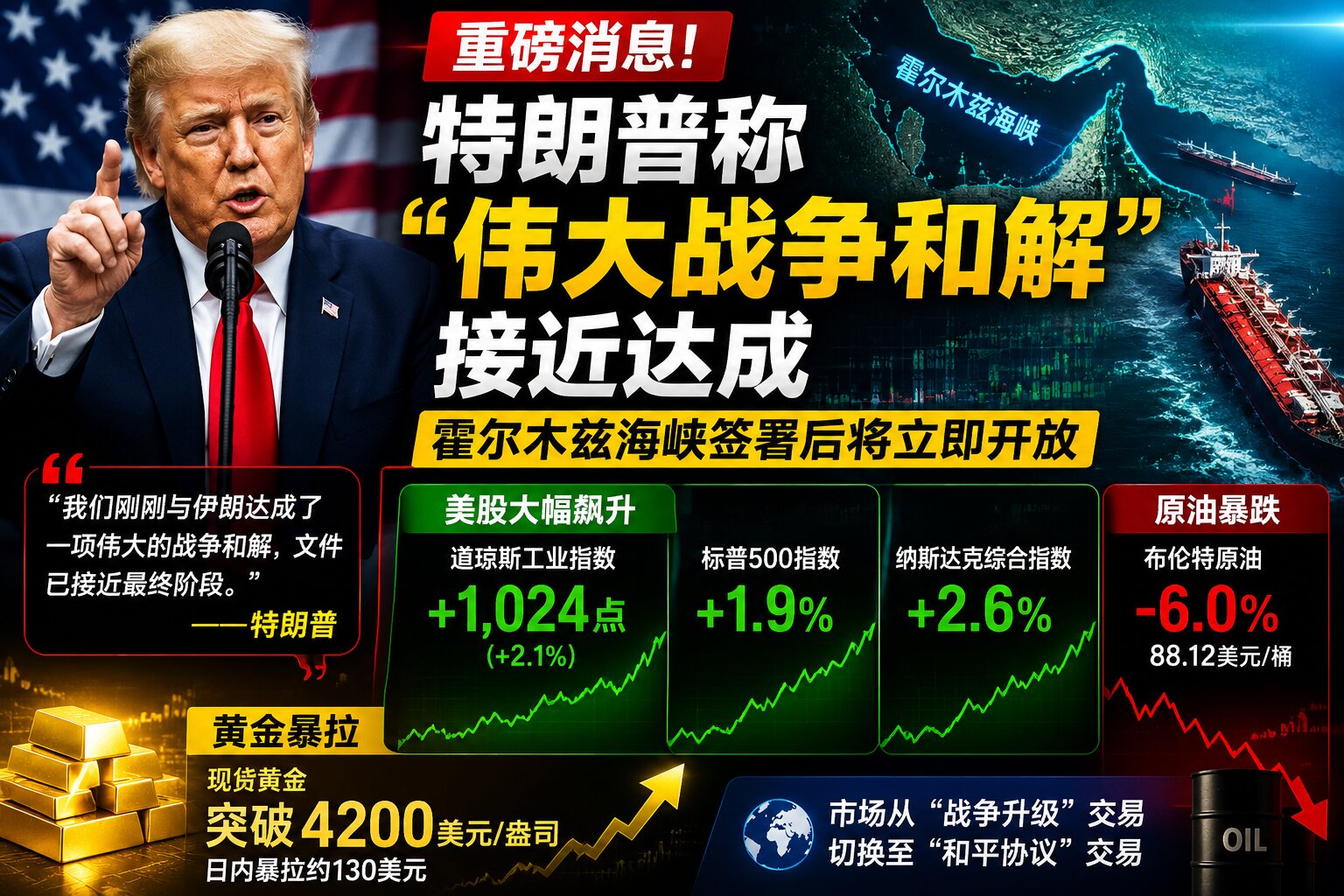

摘要:特朗普突然宣布,美伊「偉大戰争和解」已接近達成,相關文件進入最終階段,并稱霍爾木茲海峽将在協議簽署後立即重新開放。消息瞬間引爆全球市場:現貨黃金強勢突破4200美元/盎司,短線暴拉約150美元;道指漲幅擴大至超1000點,标普500指數漲超2%;布倫特原油則重挫6%,跌至88美元附近。市場正迅速從「戰争升級」交易切換至「和平協議」交易。

FX168财經報社(北美)訊 美國總統特朗普周四(6月11日)在橢圓形辦公室表示,美國「剛剛與伊朗戰争達成了一項偉大的和解協議」,相關文件正在等待最終敲定,并預計将在未來幾天内正式簽署。然而,伊朗官方媒體随後迅速否認已批準任何協議文本,使這場備受關注的美伊談判再度陷入「羅生門」。#伊朗危機追蹤#

(截圖自CNBC)

特朗普還透露,協議簽署地點可能設在歐洲,時間可能在本周末,并稱副總統萬斯(J.D. Vance)将代表美國出席簽署儀式,而他本人可能無法親自參加。

特朗普還表示,協議正式簽署後,霍爾木茲海峽将「立即重新開放」。當天早些時候,他已與卡塔爾、阿聯酋和沙特領導人進行了溝通,并與以色列總理内塔尼亞胡通電話,随後還将與土耳其總統埃爾多安進行交流。

「文件已經接近最終階段。」特朗普表示,「我們可能在未來幾天内達成最終協議。」

不過,特朗普并未透露協議具體内容,僅強調美國海軍封鎖措施仍将維持,直至相關安排最終完成。

不過,伊朗半官方媒體法爾斯通訊社(Fars)随後報道稱,德黑蘭并未批準任何與美國達成初步諒解備忘錄的文本。

市場反應

市場迅速對這一表态作出反應。

随着投資者押注戰争風險下降以及霍爾木茲海峽有望恢複正常通航,美股三大股指集體大幅走高。标普500指數上漲1.9%,納斯達克綜合指數上漲2.6%,道瓊斯工業平均指數上漲1024點,漲幅達2.1%。

(圖源:FX168)

國際油價則進一步下跌,布倫特原油跌幅一度擴大至6%,跌破89美元/桶;WTI原油同步重挫,市場持續削減此前因中東沖突積累的戰争風險溢價。

(圖源:FX168)

貴金屬市場則出現另一番景象。現貨黃金短線拉升約150美元,重新站上4200美元/盎司關口,較日内低點則累計拉升近200美元;現貨白銀表現更爲強勁,單日上漲超過4美元,報67.41美元/盎司,漲幅超過6%。

(圖源:FX168)

分析人士指出,盡管伊朗方面仍否認協議已經達成,但市場顯然更關注特朗普釋放的外交突破信號。未來幾天,美伊雙方是否能夠正式公布協議文本,以及伊朗最高層是否給予最終批準,将成爲決定全球市場走勢的關鍵因素。

特朗普突然轉向:從「猛烈打擊」到「偉大協議」

特朗普最新表态與其當天早些時候的強硬言論形成鮮明反差。

周四上午,特朗普曾在Truth Social發文威脅稱,美國将在當晚「非常猛烈地打擊伊朗」,并表示未來将接管伊朗哈爾克島(Kharg Island)及其他關鍵能源設施,「全面控制」伊朗石油和天然氣市場。

然而數小時後,特朗普卻宣布取消空襲行動,并表示相關協議條款已獲得美國、以色列、沙特、阿聯酋、卡塔爾、土耳其、巴基斯坦、巴林、科威特、約旦和埃及等多方認可。

值得注意的是,在特朗普列出的國家名單中,并未包括伊朗本身,也未包括近期持續與以色列發生軍事沖突的黎巴嫩。

特朗普同時承認,協議尚未最終完成。他表示,美國對伊朗的海上封鎖将繼續維持,直至「這項交易最終完成」。

盡管協議是否存在仍存在巨大争議,但市場迅速作出反應。

特朗普宣布取消空襲後,美股三大指數快速拉升,國際油價則大幅下跌,延續了本輪美伊沖突以來市場對特朗普相關表态的典型反應模式。

自2月28日戰争爆發以來,特朗普已超過30次表示美伊和平協議即将達成,但相關協議始終未能真正落地。

因此,市場雖然樂于交易「和平預期」,但對于協議是否真正獲得伊朗認可仍保持謹慎态度。

美伊沖突一度瀕臨全面升級

事實上,就在特朗普釋放最新和解信號前,美伊局勢仍處于快速升級狀态。

本輪沖突升級始于本周一。特朗普指責伊朗擊落一架在霍爾木茲海峽執行任務的美軍直升機,随後美國于周二對伊朗發動報複性打擊。伊朗随即展開反擊,美軍又于周三發射更多導彈攻擊伊朗目标。

周四上午,特朗普仍公開威脅稱,美國已經摧毀伊朗大部分海軍、空軍、防空和進攻能力,并将在當晚發動更大規模軍事行動。

與此同時,伊朗官方媒體當天還報道稱,包括馬斯克旗下SpaceX星鏈(Starlink)在内的美國企業資産,将被視爲潛在軍事目标。

在雙方軍事對抗持續升級背景下,特朗普突然宣布取消空襲并聲稱協議接近達成,無疑令外界感到意外。

【免責聲明】本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅供參考,並請自行承擔全部責任。