周四(7月2日)美市時段盤初,國際現貨黃金“未戰先怯”,於非農數據公布前刷新3月18日來低點1156.85,隨後因美國6月非農就業人數意外不及市場預期以及初請失業金人數反彈,現貨黃金短線拉升近12美元至1168.16,逼近日內1168.80高位。現貨白銀則15.45日內低位拉升至15.79,刷新近兩個交易日高位。美元指數則從96.42高位跌至95.89,刷新日內低位。

據外媒報道,在非農數據公布後,COMEX最活躍8月黃金期貨合約在北京時間20:30一分鐘內累計成交量達4001手,瞬間拉高現貨黃金價格短線上漲逾5美金。

希臘“狗血劇情”持續上演,齊普拉斯周三的舉動再次令人“啼笑皆非”,齊普拉斯先是向債權人表示願意接受大部分紓困條款,不到24小時之內卻翻臉呼籲希臘民眾投反對票。歐元集團主席戴塞爾布盧姆(Jeroen Dijsselbloem)周四對希臘發出迄今為止最強硬的警告,稱若希臘本周日的公投否決國際債權方—歐盟、IMF和歐洲央行的方案,債權方將不再與希臘進行新的談判,希臘將失去在歐元區的根基。

交易員表示,如果危機惡化到希臘脫離歐元區的地步或者危機蔓延到區域其他經濟體(如意大利,葡萄牙或者西班牙),局勢仍有可能驅動更多的避險資金流入黃金。

非農“千呼萬喚”終露面 美元多頭表示“深深傷心”

美國勞工部(DOL)周四公布的數據顯示,美國6月非農就業人數增加22.3萬人,略低於預期的增加23萬人,同時5月失業率下降至5.3%。

數據顯示,美國6月非農就業人數增加22.3萬人,預期增加23萬人,前值增加28萬人;美國6月份失業率5.3%,預期為5.4%,前值為5.5%。美國勞工部還將5月非農就業人數下修至增加25.4萬人

(美國非農走勢圖,來源:美國勞工部,FX168財經網)

同時,美國6月平均每小時工資月率持平,預期增長0.2%,前值增長0.3%;美國6月平均每小時工資年率上升2.0%,前值為上升2.3%。

此外,美國6月平均每周工時為34.5小時,預期為34.5小時,前值亦為34.5小時。美國6月勞動參與率為62.6%,前值為62.9%。

從6月非農之前的前瞻數據來看,美國就業市場仍延續了良好的復蘇勢頭,包括ADP私人就業和制造業就業指標都創下逾半年高位。不過,從非農的表現來看,就業增加人數不及預期,薪資數據意外回落,勞動參與率大幅下滑,這也導致美元指數短線有所回落。

紐約傑富瑞集團(Jefferies)的經濟學家Tom Simons表示,“相比而言,目前更受關註的是每小時工資的增長情況,這比就業人數的數據更加重要。因為此前就業人數已經處於很穩定的增長之中了。”

Moody”s Analytics資深分析師Ryan Sweet表示,“重要的是趨勢,在降低閑置勞動力方面我們已經取得很多進展,除非就業市場大幅減弱,否則美聯儲有望在9月升息。”

華爾街日報(博客,微博)快評美國6月非農數據稱,美國6月非農數據錄得相對穩定的增長,但是薪資增速持平,勞動參與率出現大幅下降,且失業率下降至金融危機以來的最低水平,這部分反映了上月美國有43.2萬人逃離了勞動力大軍,表明美國當前的就業市場仍然在一定程度的疲軟。

高盛分析師指出,目前市場上出現了類似“斯德哥爾摩綜合癥”的現象。這種現象使美國目前出現長期性經濟停滯的情況,而歐洲經濟曾正在進入周期性復蘇。數據顯示美國和歐洲經濟增長水平出現明顯差距,高盛認為,人們對於美國經濟的缺乏敏感已經開始加大,同時歐元區潛在增長正在減小。

初請數據喜憂參半 意外反彈但仍處於30萬下方

美國上周季調後初請失業人數反彈,但是仍然位於30萬人下方,表明就業市場穩健復蘇,將提振世界第一大經濟體的增長勢頭。 美國勞工部(DOL)周四(7月2日)公布的數據顯示,美國6月27日當周季調後初請失業金人數增加1萬至28.1萬,預期27.0萬,前值27.1萬。

(美國初請失業金走勢圖 來源:FX168財經網)

自今年3月以來,美國的初請失業金人數水平一直穩穩處於30萬人下方。該水平通常被經濟學家稱為就業市場持續改善的信號。

美國勞工部還在今天的報告稱,美國6月27日當周季調後續請失業金人數增加至226.4萬,預期223.6萬,前值修正為224.9萬。

數據還顯示,美國6月27日當周季調後初請失業金人數四周均值27.5萬,前值27.4萬。

隨著經濟增長從年初的疲軟勢頭中”蘇醒”過來,企業裁員的減少支撐美國雇主關於業務前景強勁的樂觀預期。考慮到今天公布的美國6月非農就業人口增加22.3萬,表明美國就業市場溫和復蘇,美聯儲今年9月升息的預期恐持續升溫。

希臘局勢一波三折 公投之後能否迎來大結局?

希臘總理齊普拉斯(Alexis Tsipras)周三(7月1日)呼籲國內民眾反對國際紓困協議,粉碎了在本周日(7月5日)公投之前修復與歐盟夥伴間關系的希望。

齊普拉斯此前曾致信國際貸款人,請求獲得新的救助,信中同意接受債權人對稅收和削減養老金的大部分要求,並要求290億歐元新貸款,以負擔未來兩年所有的應償債務。

然而不到24小時後,他在電視講話中卻突然回到對抗模式。他強調,希臘受到了“勒索”。這一表態推翻了有關他可能推遲或取消公投,抑或呼籲民眾投下“同意”票的傳言。

齊普拉斯曾表示,若希臘人周日投票贊成撙節,他將辭職。

齊普拉斯表示,“投反對票是一個決定性的步驟,有利於我們在周日公投結果出來後簽訂一個更好的協議。”盡管歐洲夥伴國一再警告公投實質上是對希臘是否留在歐元區作出表決,但齊普拉斯並不理會。

歐洲理事會主席圖斯克(Donald Tusk)在推特上表示,“歐洲想要幫助希臘,但不能違背他們自身的意願。我們還是等待希臘公投的結果吧。”

歐元區國家財長召開了一個小時的電話會議討論前一天晚上齊普拉斯的提議,但他們在周日投票前堅決不再進一步討論此事。

荷蘭財長、歐元集團主席戴塞爾布盧姆致信齊普拉斯說,“你們要求歐洲穩定機制(ESM)給予金融穩定支持,但我們要等公投之後才會重新考慮,而且要基於公投的結果。”

國際貨幣基金組織(IMF)主席拉加德也指出,要先看到改革,才會願意討論減輕希臘債務負擔的新措施。

眼下在希臘銀行業關閉的第三天,給普通民眾造成諸多困擾,很多自動提款機前排起了長隊,退休金發放也受到了限制。即便每天限提取60歐元,還是出現了紙幣短缺的跡象,銀行人士稱,面值為50和20歐元的紙幣快接近用盡。

歐洲央行稱,給希臘銀行業的緊急貸款將同上周保持同一規模,這令希臘倍感壓力,因各銀行現金已告急。

一項民調顯示,反對紓困條款的占據優勢,但受銀行關閉和資本管制措施影響,反對與贊成之間的差距明顯縮小。

ProRata Institute在希臘報紙Efimerida ton Syntakton公布的民調顯示,54%的希臘人計劃投票反對紓困條款,33%贊成。

希臘宣布關閉銀行之前受訪的民眾中,57%表示將會“反對”,30%“贊成”。但關閉銀行後受訪的民眾中,“反對”比例降至46%,“贊成”比例升到37%。

希臘財長瓦魯法基斯尋求民眾投“反對”票,他對國家電視臺稱公投後將很快達成協議,甚至最早下周一(7月6日)就能達成,然後資本管制就會取消。

全球金融市場對普遍預期中的希臘違約反應相當平靜,增強了歐元區夥伴國的底氣。他們表示,希臘不能把危機向較弱歐洲國家蔓延的威脅,作為討價還價的籌碼。

希臘危機頻頻上演 黃金為何無動於衷?

在希臘退歐危機愈演愈烈的情況下,作為重要避險資產的的黃金卻對此無動於衷,反而屢創新低。

那麽黃金為何喪失了應有的避險功能呢?知名投行分析師認為原因可以歸結為兩大理由:

第一,黃金避險買盤具有疲勞屬性,壞消息後需要更壞的消息;第二,黃金長期需求基本面依舊疲弱。

瑞銀集團(UBS)解釋道,“改變黃金對於風險事件反應的因素在於,過去幾年市場上避險買盤是一個整體疲勞的元素—從某種意義上說,壞消息具有更高的門檻,更壞的消息才能觸發相當一波黃金避險需求。”

瑞銀集團(UBS)指出,“在歐元區危機首次爆發的時候,避險交易相當強勁。此後,每次叠代的影響慢慢減弱,這種類型的市場活動實際上已經相當低迷。”

澳新銀行(ANZ)大宗商品策略師Victor Thianpiruiyam指出,“市場對希臘局勢的信心似乎略有上升。這主要歸功於歐元區官員不斷安撫市場,稱希臘的傳染風險相對較小甚至不存在。”

“當然,我們當前處於一片全新疆域,如果有什麽事件導致不確定性或傳染風險上升,黃金應該會從中受益。不過目前並不明確到底是什麽事件觸發。我將會買入黃金作為一份保險,但不能保證黃金一定上漲,”Thianpiruiyam稱。

CMC Markets首席市場分析師Ric Spooner指出:“人們依然在關註黃金的長期基本面,包括潛在的利率上升、美元升值、可預見的將來還沒有通脹上升的跡象,以及最終中國經濟放緩可能導致中國珠寶首飾需求下降。”

“只要出現反彈,我將會逢高賣出。我預計未來6-18個月金價將跌至1000美元。當聯儲啟動加息周期,黃金將會成為受害者。”

黃金後市:關註初步支撐位

日線圖上,現貨黃金隔夜下跌2.89美元,形成小陰線,收於1171.39美元;當前均線組開始掉頭向下,價格受到8日均線壓制。指標上看,MACD綠色動能柱擴張,雙線位於零軸下方向下;KD指標雙線繼續向超賣區運行;RSI於50水平交匯向下。

FXStreet分析師Omkar Godbole認為,從技術面上來看,黃金初步支撐位於1158。若金價跌破該支撐,則可能進一步延續至1147.60(3月11日低位)。上行方面,若金價反彈上穿1168.60(6月26日低點)則可能重測1175.00。

加拿大豐業銀行(Scotiabank)在當地時間周三(7月1日)報告中寫道,從技術面上來看,黃金昨日收低於1169美元/盎司。連續8個交易日自1205下方走低。黃金初步支撐位於1163,跌破將下看1144(3月低位)。阻力位於上周高位1187。

DailyFX技術專欄作者Ilya Spivak表示,金價跌破區間支撐,暗示未來震蕩下行風險。若金價收低於1162.64(61.8%回撤位),則下看下方強勁支撐1152.47(76.4%回撤位)。相反,若金價收高於1170.86(50%回撤位),目標將指向38.2%回撤位1179.07。 ISA Bullion還表示,若金價跌破1162初步支撐,則可能將在1150一線尋得足夠支撐。我們認為黃金不至於如此之快崩盤,因此,短線做空要謹慎。

(現貨黃金30分鐘走勢圖,來源:FX168財經網)

申明:文章內容僅供參考,不做投資建議。

金價” width=”534″ height=”230″ align=”middle” border=”1″ />

金價” width=”534″ height=”230″ align=”middle” border=”1″ /> 金價” width=”535″ height=”223″ align=”middle” border=”1″ />

金價” width=”535″ height=”223″ align=”middle” border=”1″ />

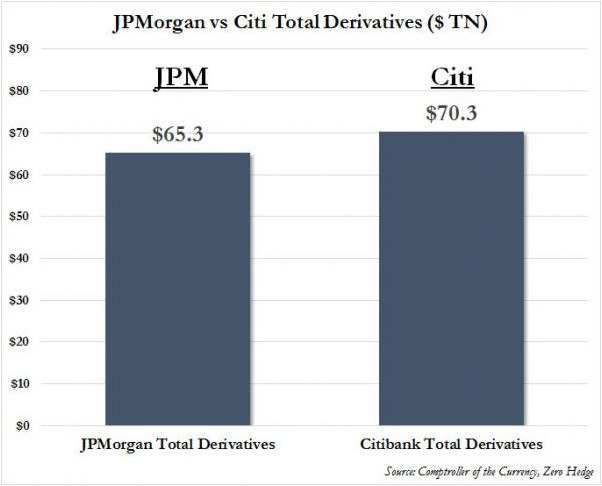

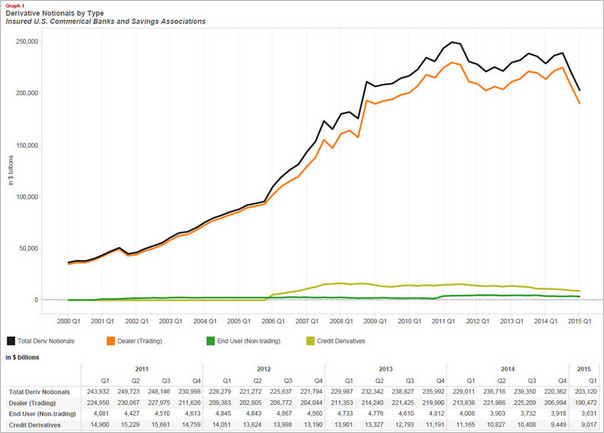

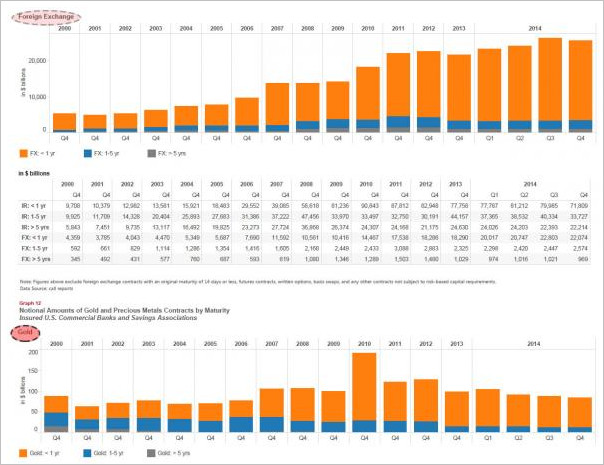

不過這一次沒有什麽能令人特別興奮綜合報道(正如彭博社此前的報道,雖然花旗曾在去年第三季度超過摩根大通,但在去年第四季度摩根大通再次超過花旗成為全球最大銀行),而實際上衍生品名義總值已從2014年第四季度的220.4萬億美元的下跌至2015年第一季度的203.1萬億,創下2008年以來的最低水平….

不過這一次沒有什麽能令人特別興奮綜合報道(正如彭博社此前的報道,雖然花旗曾在去年第三季度超過摩根大通,但在去年第四季度摩根大通再次超過花旗成為全球最大銀行),而實際上衍生品名義總值已從2014年第四季度的220.4萬億美元的下跌至2015年第一季度的203.1萬億,創下2008年以來的最低水平….

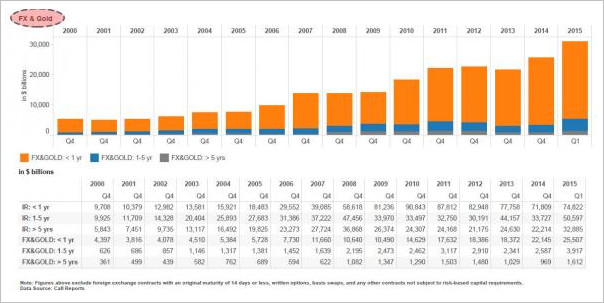

金價上下波動,但最終還是在1170美元/盎司上方水平。該機構表示,1170的區域在近期顯現出了一些支撐,因此

金價上下波動,但最終還是在1170美元/盎司上方水平。該機構表示,1170的區域在近期顯現出了一些支撐,因此

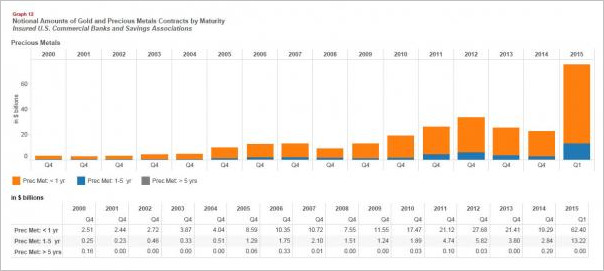

金價自1160美元/盎司附近出現小幅回升,對事件性風險的恐懼和美聯儲對加息態度的溫和驅動市場情緒升溫,帶動<a href=” width=”565″ height=”360″ />

金價自1160美元/盎司附近出現小幅回升,對事件性風險的恐懼和美聯儲對加息態度的溫和驅動市場情緒升溫,帶動<a href=” width=”565″ height=”360″ />