外匯網站FX Charts分析師Jim Langlands週一(5月27日)最新撰文,上週五美元兌其它多數主要貨幣持續走軟,本周伊始,這種情況似乎將繼續。美國股市走勢動盪,但長期走勢圖顯示,股市走勢愈發沉重。Langlands對歐元/美元、美元指數、澳元/美元和紐元/美元的走勢進行分析。Langlands並給出今日的主要交易策略。

(圖片來源:FX Charts、FX168財經網( 博客 , 微博 ))

注:綠色代表可能的買入機會;紅色代表可能的賣出機會;藍色代表可能的區間交易機會。

歐元/美元

Langlands表示,歐元/美元上週末收盤回到1.1200上方,中期指標依然中性,但短期圖表看上去溫和正面。歐元/美元初步阻力預計在1.1210,隨後是1.1240/45、5月1日高點1.1265,假如突破這些水平,則歐元/美元可能進一步升向1.1275和1.1305。下行方面,歐元/美元將在1.1180和1.1145/50受到支撐,更下支撐位於1.1125/35和5月24日低點1.1106。

Langlands指出,假如歐元/美元跌破1.1100,匯價目標將指向1.1060/65,假如再失守這一區域,這將為匯價跌至1.1020和1.1000鋪路。

Langlands指出,從中期來看,依然傾向於逢反彈賣出歐元/美元。他仍然認為,歐元/美元在某個階段會測試1.1100,甚至是更低水平。不過,歐元/美元眼下可能再度衝擊1.1265/1.1300,短期交易員今日或許可以逢低買入歐元/美元。

(歐元/美元4小時圖圖片來源:FX Charts、FX168財經網)

目前投資者正在等待歐洲議會選舉結果。隨著各地投票相繼結束,官方初步統計結果顯示,那些反移民、意圖控制歐盟並且憎恨中間黨派之間溫和關係的民粹主義政黨,表現得併不如一些政治人士擔心的那樣好。

隨著歐洲各地陸續公佈選舉結果,關注焦點將放在戰後主流——中右翼和中左翼聯盟——能否在歐洲議會拿下多數席位,一如歐洲議會直選40年來的結果。

彭博週一報導稱,根據最新的初步統計結果,這兩個大聯盟將在歐洲議會拿下44%席位,低於2014年的56%。重視商業的自由黨和綠黨可能是大贏家,預計將分別拿下14%和9%的席位,高於2014年的9%和7%。

官方初步統計結果顯示,各種反建制、疑歐派和民粹主義政黨可能將拿下29%的席位,略低於當前在議會的席位數。對歐洲一些關鍵問題存在的不同看法,使得這些政黨到目前為止始終未能實現合作。

因初步出口民意調查顯示歐盟主流政黨在歐洲議會選舉中堅守住陣地,歐元/美元亞市早盤小幅上漲,一度觸及1.1210,為連續第三天攀升。彭博分析稱,初步出口民調結果意味著歐盟的關鍵政策不太可能被逆轉,這可能有助於歐元收復今年迄今的失地。

美元指數

Langlands表示,美元指數在上週四刷新兩年新高98.39之後,已經急劇下滑,目前位於97.60附近,5月24日的關鍵看空反轉暗示,美元指數可能會進一步下滑。

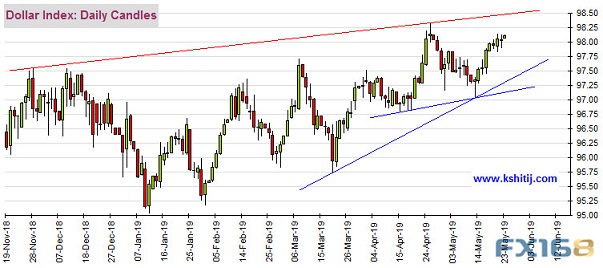

他指出,下行方面,美元指數可能在97.50受到短期支撐,更強勁支撐在97.25/15,隨後是96.75/80。上行方面,美元指數初步阻力預計在96.75,隨後是98.00。假如美元指數重新回到98.00,則有望進一步升向98.39。進一步看漲目標指向98.80,這也是上升楔形頂部所在之處,再下一目標就看向100.10。

Langlands指出,鑑於週線圖呈現中性,仍需採取謹慎立場,不過日線圖依然溫和承壓,因此他傾向於觀望。從長期來看,Langlands依然傾向於做多美元,他尋求合適的水平逢低買入美元。

美元/日元

Langlands表示,美元/日元當前依然位於5月13日趨勢低點109.00上方。假如美元在新一周繼續遭到拋售(從走勢圖來看這種情況是可能的),則美元/日元跌破109.00後,目標將瞄準108.75、108.50(1月31日低點)和108.17。上行方面,美元/日元阻力預計將在109.50、109.75、109.90/110.00。眼下走勢圖的確暗示美元/日元可能測試109.00或更低水平。

(美元/日元4小時圖圖片來源:FX Charts、FX168財經網)

澳元/美元

Langlands表示,澳元/美元在未來幾個交易日可能進一步上漲。澳元/美元預計在0.6930/35面臨阻力,假如突破這一區域,則匯價可能測試0.6945,後續目標看向0.6965/70、0.6995/7000。一旦重返0.7000關口,澳元/美元有望進一步升向0.7020和0.7035。下行方面,澳元/美元將在0.6900、0.6860和趨勢低點0.6865收穫買盤,澳元/美元跌破0.6865的話,匯價在2016年1月17日低點0.6827之前幾乎沒有什麼支撐。隨後,匯價可能會進一步瞄準0.6715。

Langlands對於澳元/美元的長期目標在0.6650/0.6700。他傾向於逢反彈賣出澳元/美元。

(澳元/美元4小時圖圖片來源:FX Charts、FX168財經網)

紐元/美元

Langlands指出,紐元/美元上週四出現看漲反轉,匯價此前曾刷新趨勢低點0.6481。4小時和日線圖暗示紐元/美元可能進一步上漲,假如匯價升至0.6580/90和0.6600不會令人意外。下行方面,紐元/美元支撐預計在0.6525、0.6500和0.6480,假如跌破這些水平,目標將瞄準2018年10月26日低點0.6465,以及去年2018年10月初低點0.6424。儘管眼下匯價上漲看上去是最有可能的方向,但從長遠考慮,Langlands依然傾向於逢反彈賣出紐元/美元。

(紐元/美元4小時圖圖片來源:FX Charts、FX168財經網)

黃金

Langlands稱,金價上週五依然持穩在1284美元/盎司,金價重新測試頭肩頂頸線水平,動能指標暗示,金價眼下仍將區間波動。下行方面,預計金價將在1275/80美元/盎司受到強勁買盤支撐,假如跌破1270美元/盎司,金價可能會進一步跌至5月2日低點1265美元/盎司和200日均線水平(1253美元/盎司)。上行方面,金價預計在1288美元/盎司遭遇阻力,隨後是1295/1300美元/盎司。假如金價突破1300美元/盎司(眼下不太可能出現這種情況),則金價有可能向1310美元/盎司(4月10日高點)和1324美元/盎司(3月25日高點)進發。

Langlands指出,眼下日線動能指標處於中性態勢,金價可能在100日均線(1296美元/盎司)和200日均線(1253美元/盎司)之間出現40-50美元的區間交易。Langlands表示,其較長期觀點是金價可能會考驗上升趨勢支撐,並最終向下走低,因此傾向於做空黃金價格。不過,假如美元出現大幅下跌,金價有可能測試1300美元/盎司。

(黃金日線圖圖片來源:FX Charts、FX168財經網)

Langlands給出了今日一些交易策略,包括:

歐元/美元:在1.1260做空,止損位設在1.1290,獲利了結點設在1.1185

歐元/美元:在1.1170做多,止損位設在1.1135,獲利了結點設在1.1220

澳元/美元:在0.6965做空,止損位設在0.7005,獲利了結點設在0.6875

澳元/美元:在0.6885做多,止損位設在0.6845,獲利了結點設在0.6950

美元/日元:在109.70做空,止損位設在110.10,獲利了結點設在108.70

紐元/美元:在0.6580做空,止損位設在0.6605,獲利了結點設在0.6485

WTI原油:在58.00美元/桶做多,止損位設在57.00美元/桶,獲利了結點設在60.00美元/桶

校對:Sarah

免責聲明本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,且不構成任何投資建議,請讀者僅作參考,並自行承擔全部風險與責任。

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導