【黃金概況】

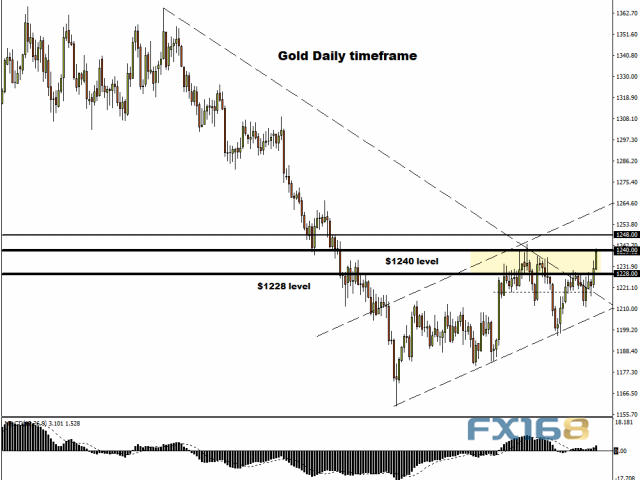

黃金方面,昨日美股休市,金融市場相對交投較為清淡,美元指數溫和小漲。受此影響,黃金震盪小幅下跌。現貨黃金周三盤中最低下探至1232.88美元/盎司,金價在經過兩日的大漲之後有所回軟,波幅變窄。

原油方面,昨日,市場擔憂減產規模不及預期,原油小幅下挫。美國 WTI原油1月期貨週三收跌0.68%,報52.89美元/桶。布倫特原油2月期貨週三收跌0.84%,報61.56美元/桶。

【黃金技術分析】

匯信團隊指出,隔夜金價回落至1233後再次獲得支撐震盪上行,今日早盤時段金價短期高位區間1235-1239區間內震盪整理,4小時級別處於盤整,短期1小時處於上升態勢,日內如站上1240後市則延續看漲,否則有遇阻整理需求,上方阻力關注1245,下方支撐關注1230。

【市場要聞】 美元已見頂?投行:這兩大市場捲土重來黃金將劍指1400美元

一家國外銀行週三(12月5日)表示,兩個重要市場重新燃起對黃金的興趣,這個將有助於黃金在2019年扭轉走勢。

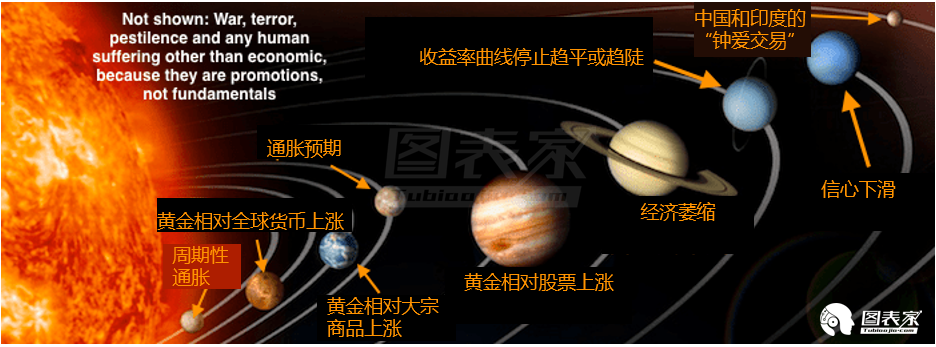

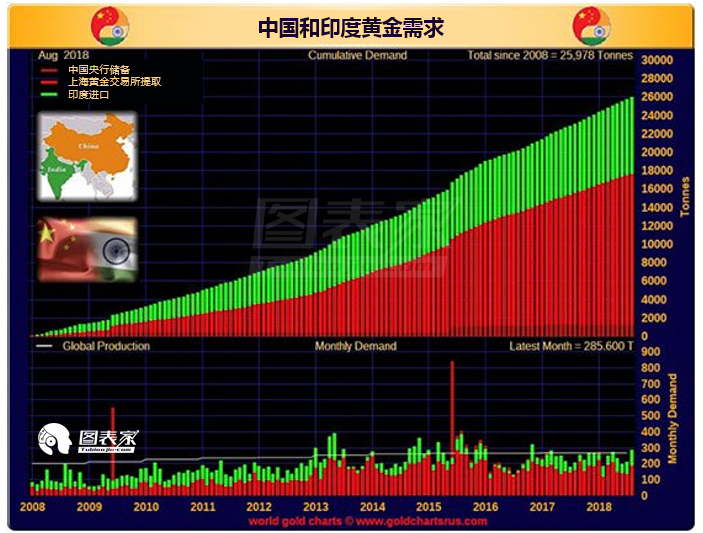

荷蘭銀行(ABN AMRO)外匯與貴金屬策略協調員Georgette Boele週三在一份報告中表示,明年他們看好黃金和白銀,因為他們看到新興市場對貴金屬重新燃起了興趣,尤其是全球最大的兩個黃金消費國印度和中國。

展望2019年,這家荷蘭銀行預計,明年金價平均為1325美元/盎司,到12月將達到1400美元/盎司高點。該行還看好白銀,認為明年白銀均價為16.60美元/盎司,到2019年底將升至18美元/盎司。

大多頭來了!專家:“新一輪牛市週期”即將開啟黃金將飆升至1900美元

Metalla Royalty & Streaming主管EB Tucker表示,2019年將是黃金新一輪牛市週期的開始,金價料將大漲至1500美元/盎司。

“要在這個市場賺大錢,你必須關注週期。沒有什麼變化。自2000年以來,我們經歷了三個黃金大周期,而且我們即將迎來另一個週期,”Tucker說道。

Tucker稱,下一個週期峰值可能達到1900美元,但明年不會達到。

減產規模恐令人失望油價週三由漲轉跌

匯信數據顯示, 美國WTI原油1月期貨週三收跌0.68%,報52.89美元/桶。布倫特原油2月期貨週三收跌0.84%,報61.56美元/桶。

雖然市場普遍預期本週的政策會議上石油輸出國組織(OPEC)將落實減產,但減產規模可能不及預期,這令油價由漲轉跌,同時美元維持高位也打壓了油價的反彈空間。美國WTI 原油期貨價格盤中最低觸及52.16美元/桶,布倫特原油期貨價格盤中最低觸及60.80美元/桶。

【基本面利好因素】

1.週一(12月3日)公佈的美國11月Markit製造業PMI終值為55.3,低於前值和預期55.4,整體PMI跌至三個月低位,但11月數據表明製造業受到商業環境改善的提振。

2.週一(12月3日)公佈的美國10月營建支出月率為-0.1%,低於前值0%和預期0.3%;對金銀形成利好。

【基本面利空因素】

1.週一(12月3日)公佈的美國11月ISM製造業PMI為59.3,高於前值57.7和預期57.5,對金銀形成利空。

2.週五(11月30日)公佈的美國11月芝加哥PMI為66.4,高於前值58.4和預期58,提振美元,對黃金形成利空。

【後市展望】

1. 德國商業銀行在周三(12月5日)發布的展望報告中表示,預計2019年大多數貴金屬將走強,但近走強的鈀金可能面臨大幅下修。該行表示,“由於

美聯儲加息

週期結束,美元走軟,貴金屬價格可能在明年上漲。”德商預測,2019年前兩個季度黃金平均價格為1250美元/盎司,但第三季度則上漲至1300美元/盎司, “我們預計到2019年底黃金價格將上漲至1350美元/盎司。”

2.富國銀行(Wells Fargo)分析師在周三(12月5日)發布的展望報告中表示,住房市場的持續疲軟是由於長期的變化,並指出房屋銷售是在整體經濟增長強勁的時候出現的,他們因此下調了住房預測指標。該行預計2019年新房銷售將增長1.6%。然而,現房銷售預計將增長不到1%,而房價升值速度將放緩至4%至5%。

3.美國石油學會(API)週二(12月4日)公佈報告稱,截至11月30日當週,美國原油庫存增加536萬桶至4.48億桶,分析師預計為減少226.7萬桶。庫欣庫存增加144萬桶,分析師預計為增加130.2萬桶。此外,上週汽油庫存增加361萬桶,分析師預計為增加133.3萬桶。同時上週精煉油庫存增加432萬桶,分析師預估為增加160萬桶。

【週四重點關注】

20:30 美國11月挑戰者企業裁員人數

21:15 美國11月ADP就業人數

21:30 美國至12月1日當周初請失業金人數

美國10月貿易帳

21:50 加拿大央行行長波洛茲發表講話

22:45 美國11月Markit服務業PMI終值

23:00 美國11月ISM非製造業PMI

美國10月工廠訂單月率

24:00 美國至11月30日當週EIA原油庫存

次日01:15 美聯儲博斯蒂克發表講話

金價的下一個目標是1250美元/盎司。” align=”middle” border=”1″ />

金價的下一個目標是1250美元/盎司。” align=”middle” border=”1″ />

金價升至逾三周高位! 多頭上攻仍需提防幾大隱患?” align=”middle” border=”1″ />

金價升至逾三周高位! 多頭上攻仍需提防幾大隱患?” align=”middle” border=”1″ />

金價將會衝擊10月份高點1243.32美元/盎司。 但空方反撲力量仍不容小覷。 上行方面,12235已為即期阻力位,其次是1240;下行方面,1230為第一支撐位,其次是1220關口。” align=”middle” border=”1″ />

金價將會衝擊10月份高點1243.32美元/盎司。 但空方反撲力量仍不容小覷。 上行方面,12235已為即期阻力位,其次是1240;下行方面,1230為第一支撐位,其次是1220關口。” align=”middle” border=”1″ />

金價將穩步上漲” />

金價將穩步上漲” />

黃金價格將超過1300美元/盎司。”” align=”middle” border=”1″ />

黃金價格將超過1300美元/盎司。”” align=”middle” border=”1″ />

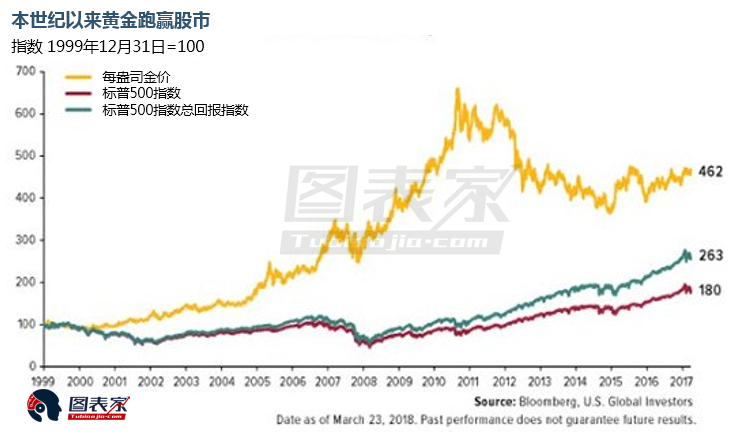

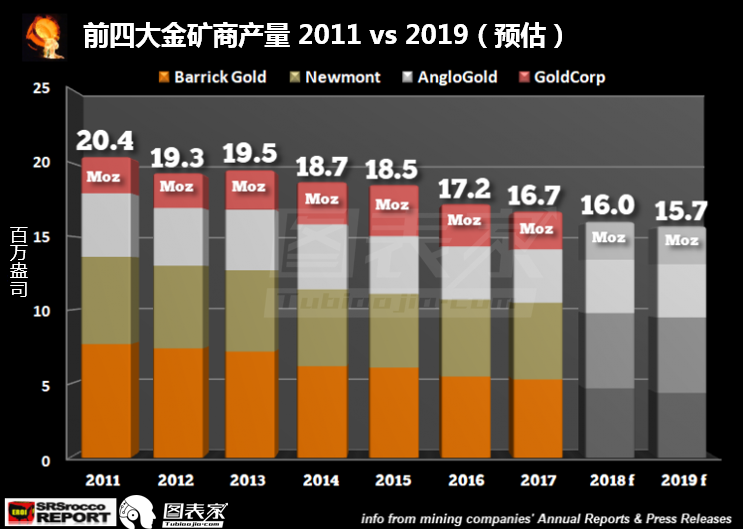

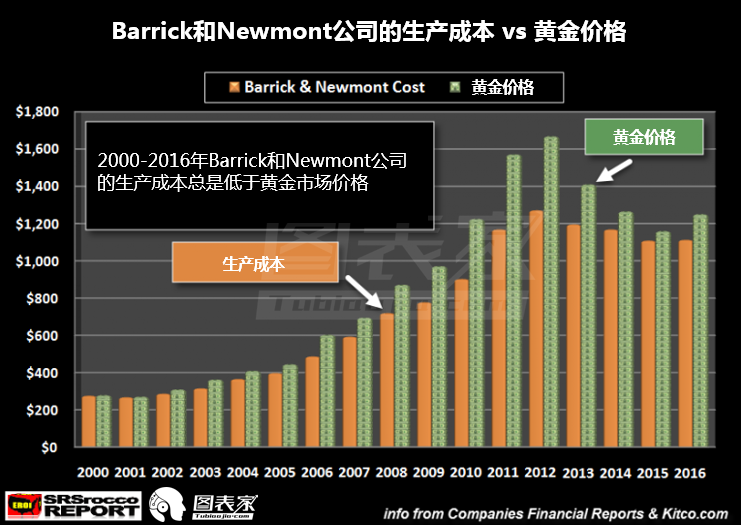

黃金價格將跌至450美元? 頂級礦商不會允許” />

黃金價格將跌至450美元? 頂級礦商不會允許” />

黃金價格將跌至450美元? 頂級礦商不會允許” />

黃金價格將跌至450美元? 頂級礦商不會允許” />

黃金價格將跌至450美元? 頂級礦商不會允許” />

黃金價格將跌至450美元? 頂級礦商不會允許” />