FX168财經報社(北美)訊 4月8日(周三),黃金價格一度飙升至4850美元/盎司,上漲逾3%。推動這一走勢的原因在于,美國與伊朗達成爲期兩周的停火協議,引發美元和油市走勢急劇逆轉。與此同時,白銀表現更爲強勁,大漲近7%,升至每盎司77美元,創下自3月18日以來的最高水平。

圖源:FX168

這項停火安排是在特朗普總統接受伊朗提出的10點方案作爲談判起點之後達成的。随着油價自2月底沖突爆發以來首次跌破100美元/桶,先前一直壓制貴金屬走勢的主要阻力——通脹壓力——也随之減輕。

伊朗停火削弱美元 黃金趁勢反彈

XTB分析師Michal Stajniak表示:「受中東停火消息提振,黃金今天上漲接近2%,升至4800美元附近,白銀則突破77美元/盎司,漲幅接近6%。油價下跌以及霍爾木茲海峽可能重新開放的前景,似乎正在緩解通脹風險,并因此削弱各國央行進一步收緊貨幣政策的必要性。」

Stajniak還補充稱,美元兌歐元下跌0.8%,進一步支撐了貴金屬走勢;而能源市場趨于平穩,也讓市場對銀的工業需求保持穩定燃起希望,前提是停火最終能夠演變爲持久和平協議。不過,伊朗在談判中的「最高要價」立場——包括要求完全控制霍爾木茲海峽以及保留民用核計劃——意味着最終結果仍遠未確定。

DM BOŚ首席市場分析師Marek Rogalski指出,白銀繼續坐實其「渦輪增壓版黃金」的稱號。他表示:「從技術面來看,突破此前76.10美元的階段高點,確認了3月23日恐慌性抛售之後啓動的上漲走勢。理論上,市場已經打開了上行通道,目标大約在79.50美元至80.00美元區域,在那裏可以看到較爲顯著的阻力。」

Rogalski還提到了一個更廣泛的宏觀催化因素:「當市場開始更強烈地交易美聯儲将在2025年12月或2026年第一季度降息的情景時,投資者将重新回到貴金屬市場。這可能會成爲美元走弱的理由,因爲其他央行很可能仍将維持一種‘通脹叙事’。」

推動當日上漲的關鍵因素包括:

– 美國與伊朗達成爲期兩周的停火協議,軍事打擊暫停,油價跌破100美元/桶;

– 美元兌歐元下跌0.8%,使黃金對非美元買家而言更便宜;

– 随着油價回落緩解美聯儲面臨的通脹壓力,市場對降息的預期升溫;

– 随着能源市場風險緩解,白銀的工業需求預期趨于穩定;

– 若中國在中東的影響力上升并重塑能源貿易流向,石油美元體系可能面臨風險。

黃金技術分析:金價在4850美元附近受50日均線壓制

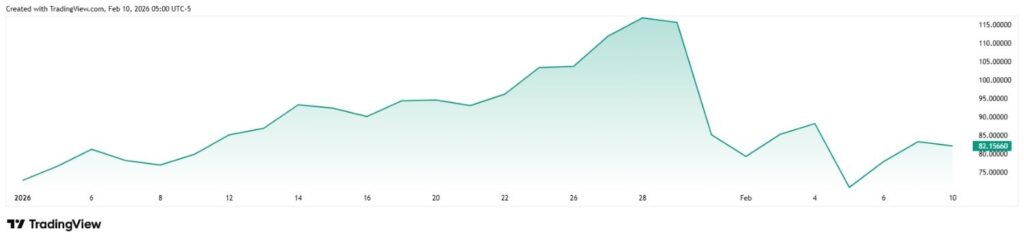

截至撰稿,黃金交投于4780美元/盎司附近,漲幅接近2%,盤中一度上漲約4%,最高觸及4857美元。下圖中标注的局部阻力位與50日指數移動均線(EMA)共同構成壓制,阻擋了進一步上漲。這個位置大致位于自1月創下曆史高點以來形成的整理區間中部。

這一區間的上邊界位于5400美元,也就是黃金曆史上最高的單日收盤水平。盤中的曆史最高價則出現在1月29日,當時一度觸及5600美元,但未能在收盤時站穩,随後金價進入調整。

下方支撐位位于4300美元區域,也就是3月底測試的低點,而這一位置此前曾是2025年10月的高點。黃金在接近4200美元的200日指數移動均線附近出現的「針形反轉」形态,标志着本輪調整的低點。

來源:Tradingview.com

若将斐波那契擴展工具應用于2025年的上漲趨勢以及2026年的回調走勢,100%擴展目标大致落在7000美元附近。以當前價格計算,這意味着未來仍存在約50%的潛在上漲空間。

關鍵價位

| 價位 | 類型 | 說明 |

| 5600美元 | 阻力位(盤中曆史高點) | 1月29日盤中高點,但未能以收盤價站穩 |

| 5400美元 | 阻力位(曆史最高收盤價) | 2026年整理區間上邊界 |

| 4850美元 | 阻力位(50日EMA) | 當前構成壓制,位于區間中部 |

| 4300美元 | 支撐位 | 3月底低點,同時也是2025年10月高點區域 |

| 4200美元 | 支撐位(200日EMA) | 3月調整低點,也是結構性多空分界線 |

| 7000美元 | 斐波那契目标位 | 2025年趨勢的100%擴展目标 |

黃金目前仍被困在1月整理區間的下半部分。若日線收盤能夠站上4850美元的50日EMA,将是調整階段接近結束的首個信號。反之,若跌破4300美元,則将重新打開下探200日EMA的空間。

白銀技術分析:77美元測試整理區間上邊界

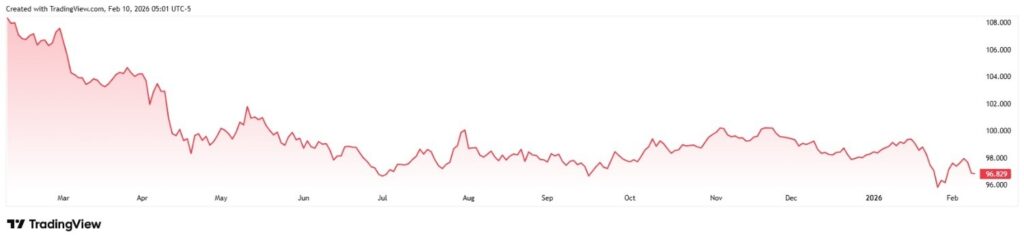

白銀周三大漲逾5%,一度測試77美元/盎司上方。這波漲勢正好止步于位于50日EMA與200日EMA之間整理區間的上邊界,其中50日EMA構成當前阻力。

盡管單日漲幅超過5%,但從純技術角度看,市場結構并未發生太大變化。70美元仍是關鍵支撐位,這一水平今年以來已第三次成功守住。更深層的結構性支撐位則位于接近63美元的200日EMA附近。主要阻力區間則位于90至94美元之間,也就是3月初形成高點的區域。

來源:Tradingview.com

若将斐波那契擴展應用于去年上漲趨勢及2026年回調走勢,則100%擴展目标大致落在155美元附近。這意味着相較當前水平,白銀理論上仍有約100%的上漲空間。

白銀關鍵價位

| 價位 | 類型 | 說明 |

| 90-94美元 | 阻力區間 | 2026年3月初高點區域 |

| 77美元 | 阻力位(50日EMA) | 當前整理區間上邊界 |

| 70美元 | 支撐位 | 2026年以來已三次守住 |

| 63美元 | 支撐位(200日EMA) | 結構性多空分界線 |

| 155美元 | 斐波那契目标位 | 100%擴展目标,較當前水平仍有約100%上漲空間 |

2026年黃金與白銀價格預測

機構對兩種貴金屬在2026年的預測區間依然極其寬泛,這反映出戰争、貨幣政策以及實物市場供需動态所帶來的巨大不確定性。路透此前對30位分析師進行的調查顯示,2026年黃金價格預測中值爲4746.50美元,幾乎與黃金當前交易水平相當。同期對白銀的預測中值則爲79.50美元。

摩根大通給出的6300美元目标,基于各國央行預計将購買約800噸黃金的假設。富國銀行則在3月底将其黃金目标區間上調至6100至6300美元。至于白銀,美國銀行分析師Michael Widmer維持其135至309美元的目标區間,依據是金銀比有望壓縮。

黃金價格預測

| 機構/來源 | 黃金目标價 | 核心假設 |

| 摩根大通(JPMorgan) | 6300美元 | 各國央行購買約800噸黃金 |

| 富國銀行(Wells Fargo) | 6100-6300美元 | 逢低買入,3月上調預測 |

| 高盛(Goldman Sachs) | 5400美元 | 央行購金與ETF資金流入 |

| 瑞銀(UBS) | 5600美元 | 牛市後期沖刺階段 |

| David Hunter | 6800美元 | 2026年第二季度目标 |

| 路透調查中值 | 4746.50美元 | 30位分析師一致預期 |

| 斐波那契目标 | 7000美元 | 趨勢100%擴展 |

白銀價格預

| 機構/來源 | 白銀目标價 | 核心假設 |

| 美國銀行(Bank of America) | 135-309美元 | 金銀比壓縮 |

| 花旗(Citigroup) | 150-170美元 | 3個月目标位,「黃金的加強版」 |

| David Hunter | 180美元 | 2026年第二季度目标 |

| 路透調查中值 | 79.50美元 | 30位分析師一致預期 |

| 斐波那契目标 | 155美元 | 趨勢100%擴展 |

多頭情景

如果美伊停火得以維持,油價穩定在100美元下方,美聯儲在2026年下半年開啓降息,各國央行繼續以每月60噸以上的速度購買黃金,白銀則連續第六年面臨供應短缺(據白銀協會數據,缺口爲6700萬盎司),同時美元結構性走弱進一步推動「去美元化」資金流,那麽金銀仍有望維持強勢上行。

空頭情景

如果停火破裂,油價重新飙升至120美元上方,通脹卷土重來,美聯儲在年底前繼續維持鷹派立場,并推動美債收益率升至4.5%以上,那麽黃金若無法有效站上50日EMA,可能重新測試4300美元支撐;而白銀若跌破70美元,則可能在圖表上重新打開跌向55美元區域的空間。

【免責聲明】本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅供參考,並請自行承擔全部責任。