今年開局強勁轉眼即逝,特朗普周五上午表示提名前美聯儲理事凱文·沃什接替鮑威爾擔任美聯儲主席之後,美股開始下滑,白銀和黃金暴跌,美元走強。

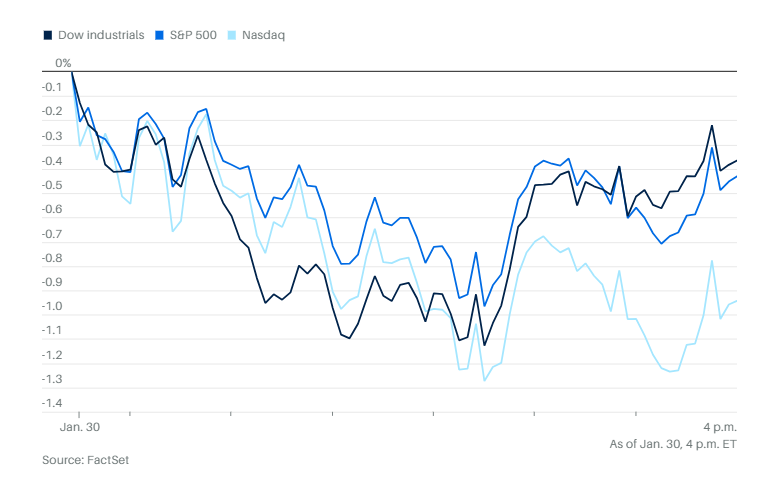

道瓊斯工業平均指數周五以連續第三周下跌結束了一月,下跌約178點,跌幅爲0.4%。標普500指數下跌0.4%,納斯達克綜合指數下跌0.9%。道指自2024年12月以來尚未出現連續三周收低的情況。盡管如此,由于年初的反彈,道指一月整體仍上漲。

中小盤的羅素2000下跌1.54%,等權重的标普500下跌0.31%。

10年期美國國債收益率上升2個基點至4.25%。兩年期美國國債收益率下降3個基點至3.53%。30年期美國國債收益率上漲4個基點至4.89%。

公司新聞方面,貝索斯的藍色起源公司宣布,將暫停太空旅遊飛行「不少于兩年」,以將資源轉向其月球着陸器和其他月球技術的開發。

數字存儲公司閃迪的強勁營收和利潤展望,推動這隻标普500指數表現最好的股票延續猛烈漲勢。

埃克森美孚和雪佛龍盈利超出預期,高産量彌補了油價下跌帶來的沖擊。

由于白金卡更新帶來超出預期的開支,而利潤不及分析師預期,美國運通股價下跌。

Verizon通訊公司報告稱,移動電話用戶增長爲2019年以來最大,并宣布将回購最多250億美元股份,顯示新任首席執行官丹·舒爾曼領導下的改革開始顯現成效。

好市多将採用Instacart的技術,支持其在西班牙和法國的線上食品雜貨訂購服務,這是雙方首次将合作擴展至北美以外地區,Instacart正尋求海外增長機會。

中國萬科報告稱去年虧損擴大三分之二,創下紀錄,原因是地産開發大幅下滑以及計提額外撥備。

宏觀新聞方面,部分市場參與者認爲,鑒于沃什曾在美聯儲任職,并以鷹派立場著稱,是一位相對穩妥的人選。他支持緊縮的貨幣政策,這可能讓他更有能力抵禦政府要求降息的壓力。正因如此,美元在周五獲得支撐,而貴金屬則遭遇重創。

不過,沃什自從成爲候選人之一,已經明顯開始支持特朗普的降息立場,他曾表示人工智能和放松監管可能有助于壓低通脹。他還主張美聯儲應大幅縮減資産負債表。

經濟學家、投資者和企業高管普遍對這一提名表示歡迎。加拿大總理、前央行行長馬克·卡尼稱沃什是「極佳的人選」。 然而,特朗普政府對現任美聯儲主席鮑威爾展開的刑事調查可能使情況變得複雜。鮑威爾的任期将持續至5月中旬。北卡羅來納州共和黨參議員湯姆·蒂利斯表示,在鮑威爾的調查未解決之前,他将反對確認沃什的提名

分析方面,Sevens Report Research的湯姆·埃賽耶表示,市場可能對沃什的提名感到意外,因爲本月早些時候,貝萊德高管裏克·裏德曾被視爲熱門人選,「我認爲從政策角度看沒什麽可擔心的,但我確實認爲這個突然的消息讓市場受到了驚吓,如果其他方面都很平靜,我認爲這件事本身不會有太大影響。」

埃賽耶表示,在匯率波動和财報表現不一的背景下,沃什的提名隻是市場需要消化的又一個意外。他認爲市場真正需要的是本周末不要再受到白宮幹擾,「如果我們能有一個周末不再出現類似關稅威脅、逮捕外國領導人或威脅轟炸伊朗的事情——如果我們能有幾天這樣的時間,我認爲市場會對此表示歡迎,我認爲這會稍微提振情緒,讓我們重新聚焦在數據上——現在的數據表現适中,而整體來看财報也還不錯。」

Siebert Financial的馬克·馬萊克表示,市場不需要一個「友善的美聯儲」,而是需要一個可預測、透明,并願意在短期内承壓以維持長期穩定的央行。

馬萊克總結道:「沒錯,今天市場顯得混亂。沒錯,局勢更加複雜。沒錯,我原本計劃好的财報季被貨幣政策政治攪局了。但如果這最終引導我們進入一個基本面重新成爲市場焦點、資本定價更真實的世界,那并不是壞事。事實上,這也許正是市場最需要的。」

貴金屬市場的劇烈波動伴随着期權市場的創紀錄狂熱。周五現貨黃金下跌9.7%,至每盎司4851.40美元。交易最活躍的黃金期貨下跌11.4%,創下有史以來最大單日跌幅,不過黃金近期合約收于每盎司4713.90美元,2026年迄今仍上漲9%。

白銀價格在周五跌破每金衡盎司80美元,而就在一周前,白銀價格才首次突破每盎司100美元。交易最活躍的白銀期貨周五暴跌31%,是自1980年3月以來最大單日跌幅,收于每盎司78.53美元。

近期合約的銅期貨分别下跌11%和4.5%。

資金大量湧入追蹤黃金的ETF,加上衍生品交易的創紀錄活躍,可能加劇了波動。根據Cboe Global Markets的數據,僅在周三,市場上與某隻主要黃金ETF挂鈎的看漲期權合約成交量就超過200萬份,創下曆史最高水平。

這類交易在期權活動迅速增長的近幾年中,有時會加劇股市波動。例如在2021年的「迷因股」狂潮期間,GameStop和AMC院線的股價就經曆了劇烈波動。自2021年以來,期權市場不斷刷新紀錄,在全球金融市場中的影響力日益擴大。而現在,這種狂熱似乎正在蔓延至金屬市場。

西德克薩斯中質原油價格上漲0.6%,至每桶65.80美元。

比特幣下跌0.7%,至83,769.51美元。以太坊下跌 4.9%,至 2,677.91 美元

來源:加美财經

【免責聲明】本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅供參考,並請自行承擔全部責任。