自從我們上次關於白銀的分析發布以來,已經過去了10 天。

10 天前的市場動態似乎已成爲過去的四分之一。而在這短短的時間裏,白銀市場卻經歷了一系列重要的事件:

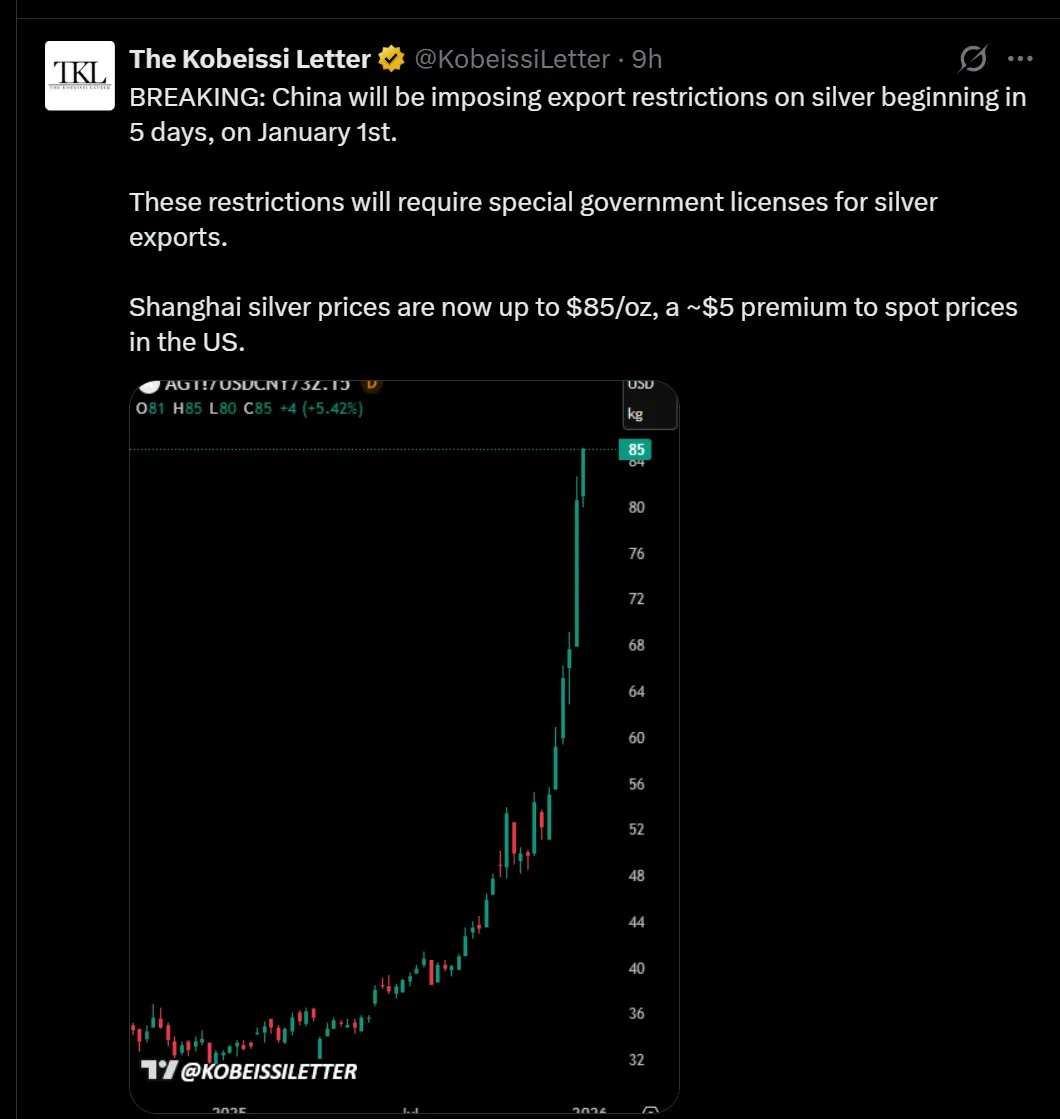

中國宣布自明年1月1日起對白銀出口實行許可證制度。

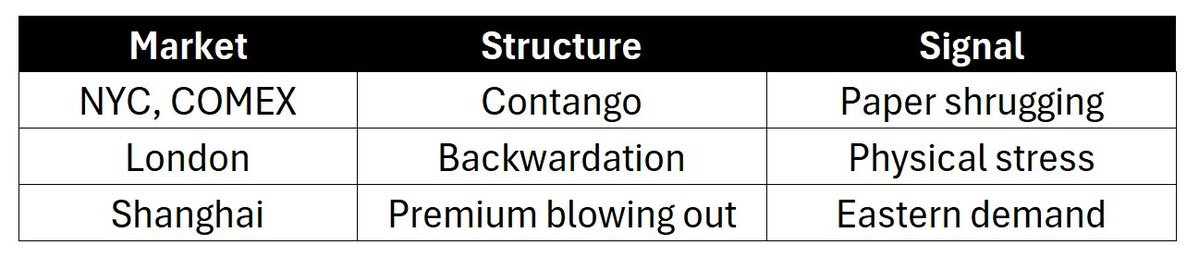

上海實物白銀價格飆升至91 美元,而COMEX(紐約商品交易所)的結算價爲77 美元。

倫敦遠期曲線依然深陷現貨溢價(backwardation)狀態,雖然不如10 月的極端情況,但仍保持倒掛。

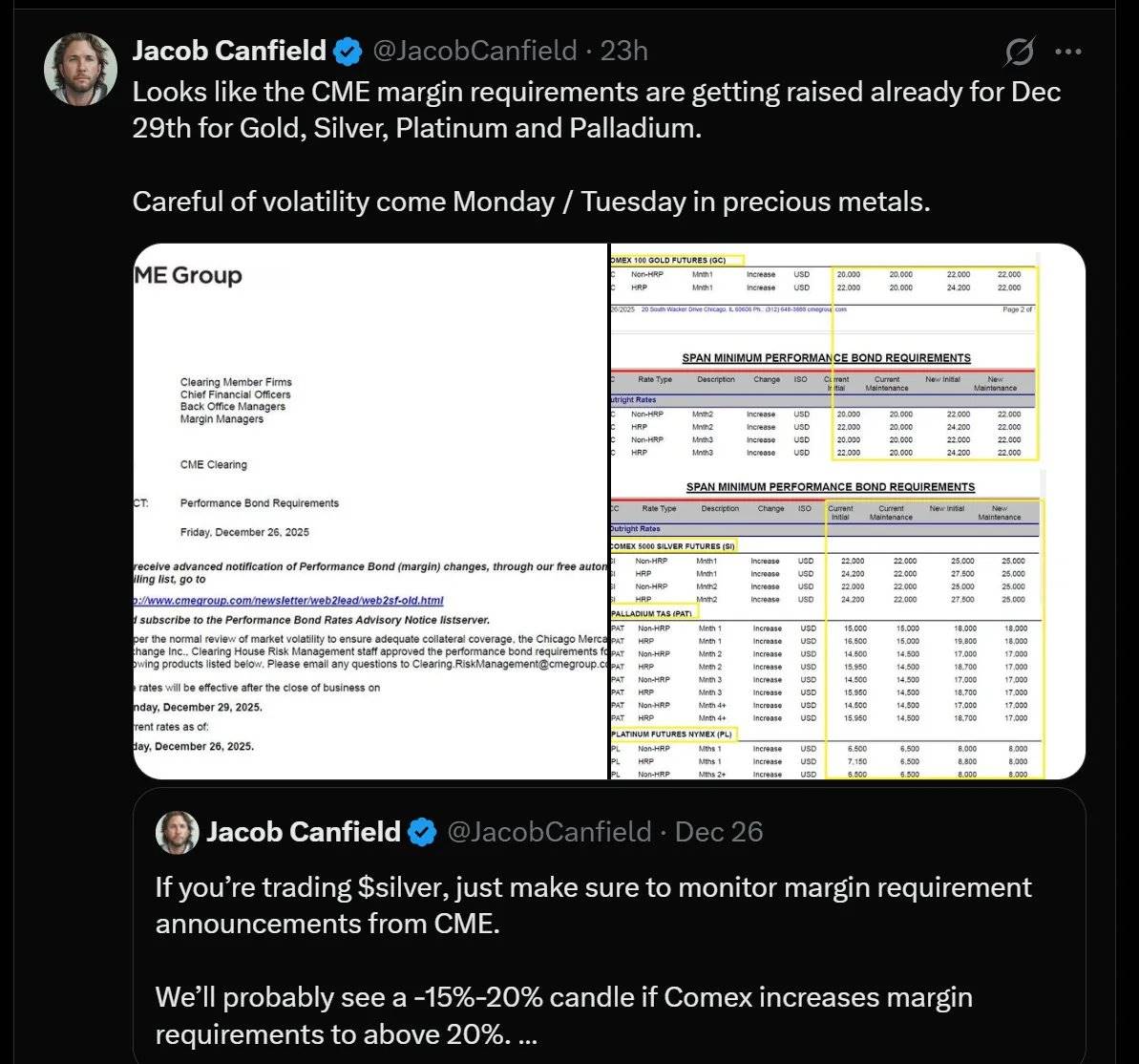

CME(芝加哥商品交易所)上調了白銀的保證金要求。

在經歷了一場理應得到的數字世界「排毒」之後,我花了整個下午盯著Bloomberg 和Rose,試圖弄清楚這些變化是否會影響我們的市場觀點。

短期結論:現在不是新買入的好時機。

我會等待即將到來的回調機會繼續佈局,並在通過期權進行操作時保持靈活。

這正是交易書中不會告訴你的部分——當你的投資邏輯奏效,甚至奏效得太順利時,你需要的不僅是管理資金,還要管理自己的情緒承受能力。此時,紙上推演的數學模型,不再隻是一個機率分佈,而是變成了一個「已實現收益」的看漲期權。

這種階段令人不安,因爲你需要做更多的功課:重新核驗你的計算,評估可能對你不利的反向敘事。

這就是目前的局面。

熊市警告(或:可能「致命」的風險因素)

在接下來的兩週內,白銀多頭將不得不應對一些短期內可能引發看空情緒的敘事和壓力。

請不要對即將到來的「陰線」感到驚訝,它很可能會發生。關鍵在於,你是否會選擇在低點買入。我們已經將部分「Delta」(即價格敞口)轉移到黃金上,重新調整了交易組合,目前持有約15% 的黃金頭寸和30%-40% 的白銀頭寸,而此前這個比例更接近10:1。

此外,我們還購買了一些看漲蝶式期權(upside butterflies),並大幅買入美元看漲期權。這些操作背後的邏輯會在後續逐步清楚。

無論如何,以下是當前可能帶來看空壓力的主要因素:

稅務拋售壓力

你現在手中的這筆交易已經賺了不少,甚至可能多到讓你的會計師都感到不安的程度。對於那些透過行權長期看漲期權而買入白銀的投資者來說,他們可能會對在12 月31 日之前賣出持有的頭寸感到抗拒。

尤其是當這些頭寸持有時間不足一年時,因爲這不僅涉及資本利得稅,還可能面臨短期和長期稅收待遇的差異。

這表示當前會有看漲壓力,但到了1 月2 日之後,就會轉爲看空壓力。

美元與利率問題

最新的GDP 數據表現強勁,這可能導致2 年期國債殖利率曲線的寬鬆預期被削弱,迫使政策制定者在更強勢的美元和更高的短期利率之間做出選擇。無論哪種選擇,短期內對以美元計價的貴金屬(如白銀和黃金)都不是好消息。

保證金上調

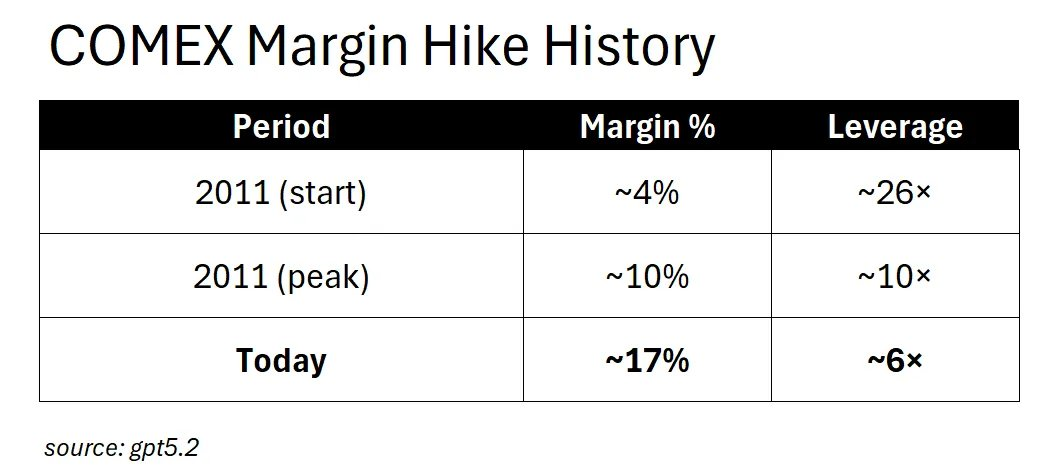

CME(芝加哥商品交易所)宣布自12 月29 日起上調貴金屬的保證金要求。

如果你在期貨市場中使用了槓桿,這個變化可能會對你産生重大影響。較高的保證金要求= 較高的資本需求= 對資金不足的投資者造成強制平倉。這與2011 年白銀市場崩盤時的情況類似,當時CME 在8 天內連續五次上調保證金要求,導致槓桿率暴跌,白銀的上漲行情戛然而止。

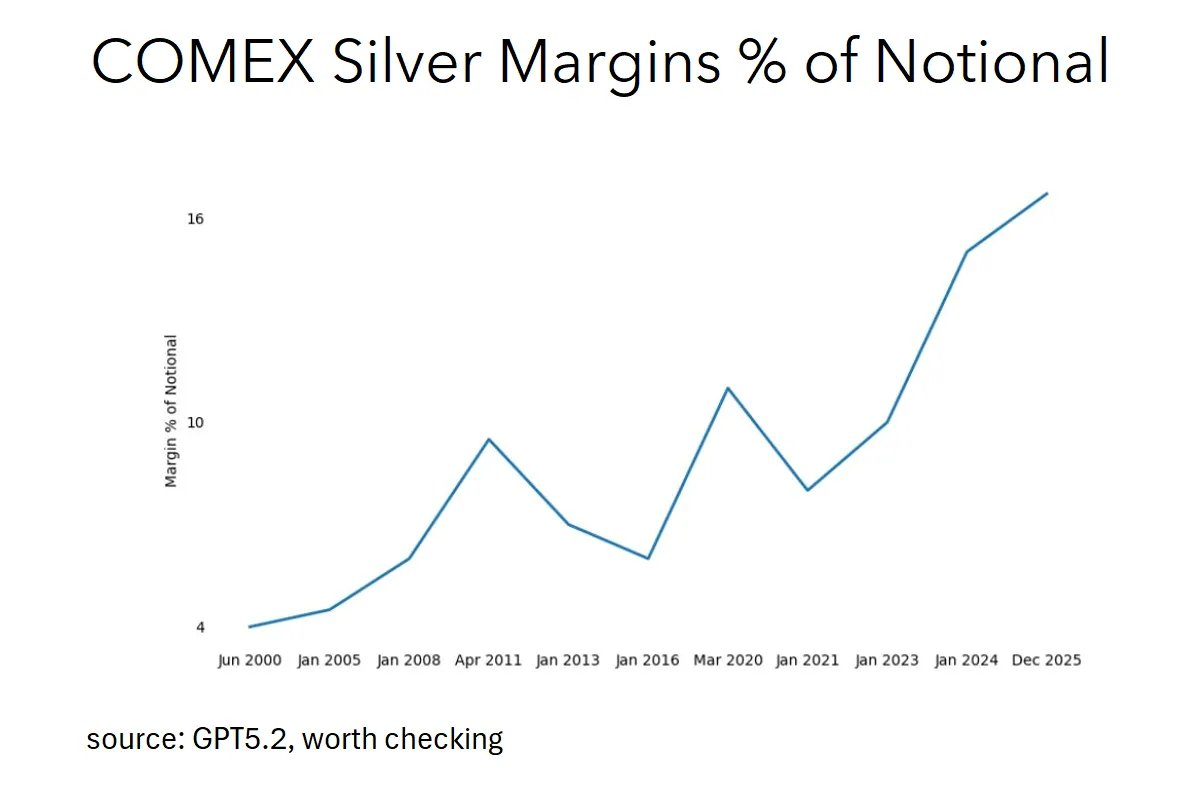

那麽,這次是否值得擔心?其實,情況並沒有那麽糟。原因在於,白銀的保證金要求早已遠高於2011 年的水平,因此,最近的上調雖然有影響,但相對來說沖擊較小。此外,現在白銀市場的大部分需求主要是實物需求,這與2011 年的情況大不相同。

回顧2011 年,當時的白銀保證金起步僅爲名義價值的約4%,也就是說,隻需投入4 美元的資本就能控制價值100 美元的白銀——這相當於25 倍的槓桿,風險極高。隨後,CME 在幾週內將保證金比例提高到約10%,槓桿從25 倍驟降至10 倍,強制平倉的連鎖反應直接扼殺了那輪白銀的上漲行情。

而今天呢?目前白銀的保證金比例已經高達約17%,相當於6 倍槓桿,這甚至比2011 年最嚴苛時期的保證金要求還要嚴格。

目前的市場環境已經進入「擠壓後」的保證金階段,那麽繼續上調保證金會帶來什麽影響?答案是:不會再引發投機者的恐慌性拋售,因爲市場中已經沒有太多投機性槓桿可以清理了。相反,這些調整會對對沖者産生更大的影響,例如那些試圖鎖定價格的生産商、管理庫存風險的精煉商以及依賴期貨市場運作的商業玩家。

如果將保證金比例提高到20%,你不會看到像2011 年那樣的強制平倉連鎖反應。真正的結果是:流動性減少,買賣價差拉大,商業玩家轉向場外交易(OTC)市場。市場的運作機制已經發生了根本性的轉變。

因此,那些對保證金上調發出警告的人,其實是在打一場「上一場戰爭」(如果上文的分析無誤的話)。盡管這種說法在短期內可能有助於建立「反向敘事」,但實際意義有限。

「超買」言論的出現

當上述提到的種種因素開始顯現時,你會聽到金融推特(FinTwit)上那些「畫圖占星師」一口一個「超買」的論調。而技術性拋售往往會引發更多的技術性拋售,形成負面循環。

但問題是,「超買」是相對於什麽來說的呢?

白銀的投資邏輯根本不在於技術圖表的「線條」或「茶葉佔條」。白銀的核心驅動力在於其供需基本面:太陽能闆的經濟效益(需求缺乏彈性,白銀成本僅佔太陽能闆價格的約10%)與白銀供應的剛性(75% 的白銀是其他金屬的副産品)之間的碰撞。這些才是真正推動短期價格波動的因素。

此外,白銀剛剛創下歷史新高。你知道還有什麽會創下歷史新高嗎?那些仍在不斷上漲的資産。

銅替代論

這是反對者最常用的論點之一:「他們會用銅來取代白銀。」

好吧,這個觀點是有一定道理的,但我們來仔細算算帳。

銅替代的現實(或者說:四年是很長的時間)

銅替代的看空論點確實存在,但問題在於:它的速度很慢。

這裡是實際的數學計算,而不是感性推測:

時間是關鍵限制因素

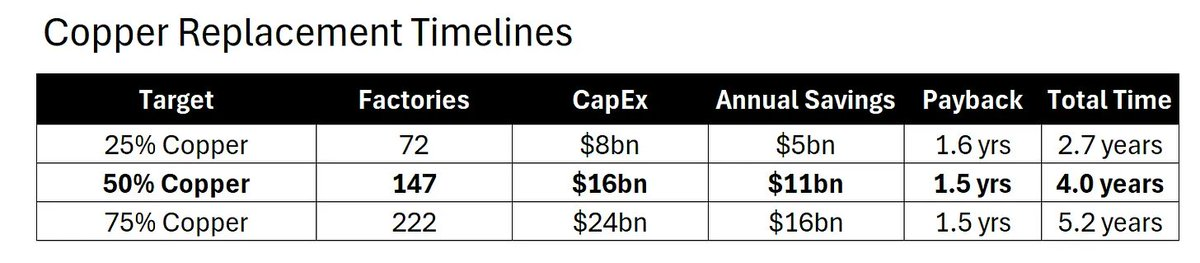

即使資金無限,轉換仍受制於物理條件:

全球約有300 家製造太陽能電池的工廠;

轉換每家工廠爲銅鍍層需耗時1.5 年;

最大並行轉換能力爲每年60 家工廠;

需要至少4 年才能實現50% 的銅替代率。

從這些回報週期來看,1.5 年的轉換時間是一個明顯的資本分配決策。換句話說,首席財務官們應該爭先恐後地批準這種改造計畫。

但問題在於,即使如此,也需要至少4 年才能完成一半的轉換工作。

工廠需要一個個地重新改造,工程師需要重新培訓,銅鍍層的配方需要重新驗證,供應鏈也需要重新調整。這一切都需要時間。

需求的彈性計算

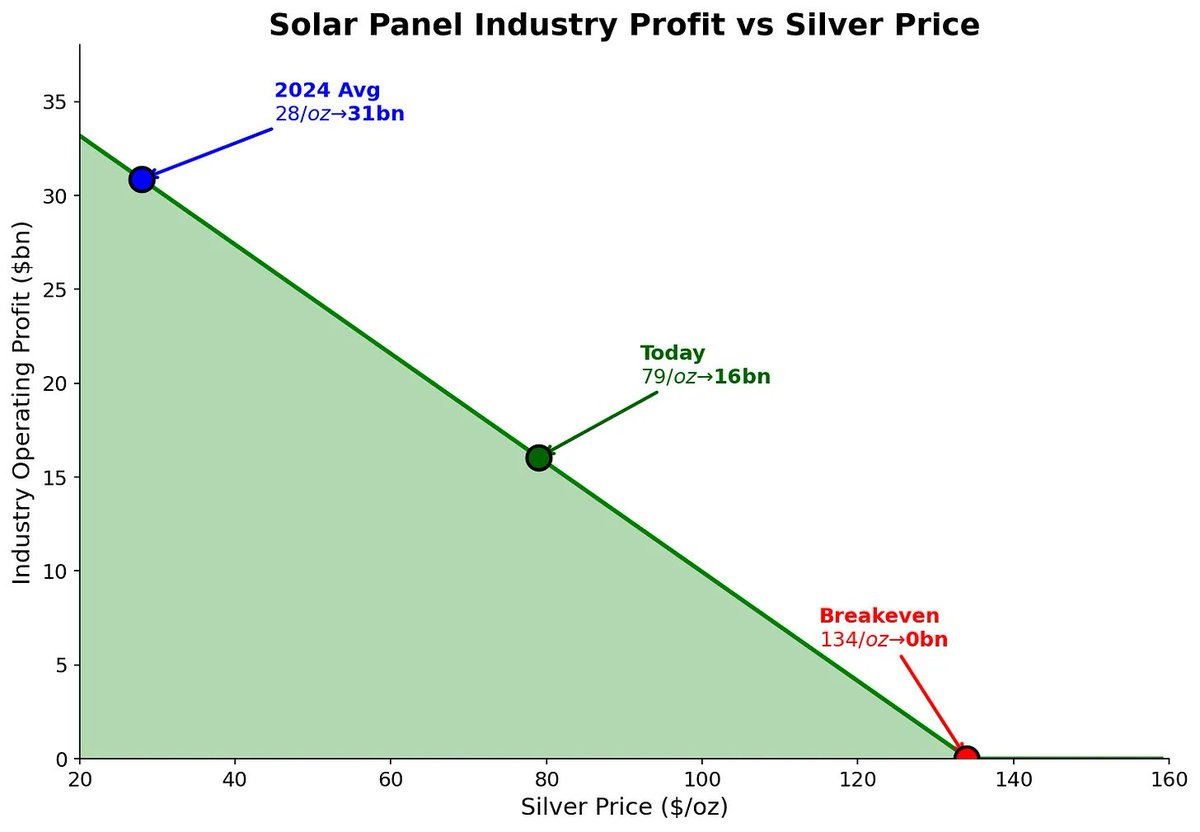

太陽能製造商實際上已經吸收了白銀價格上漲3 倍帶來的沖擊。我們可以看看這對其利潤的影響:

當白銀價格爲28 美元/盎司(2024 年均價),整個產業的利潤爲310 億美元;

當白銀價格上漲到79 美元/盎司(當前價格),產業利潤下降到160 億美元。盡管利潤被腰斬,但他們仍然繼續購買。

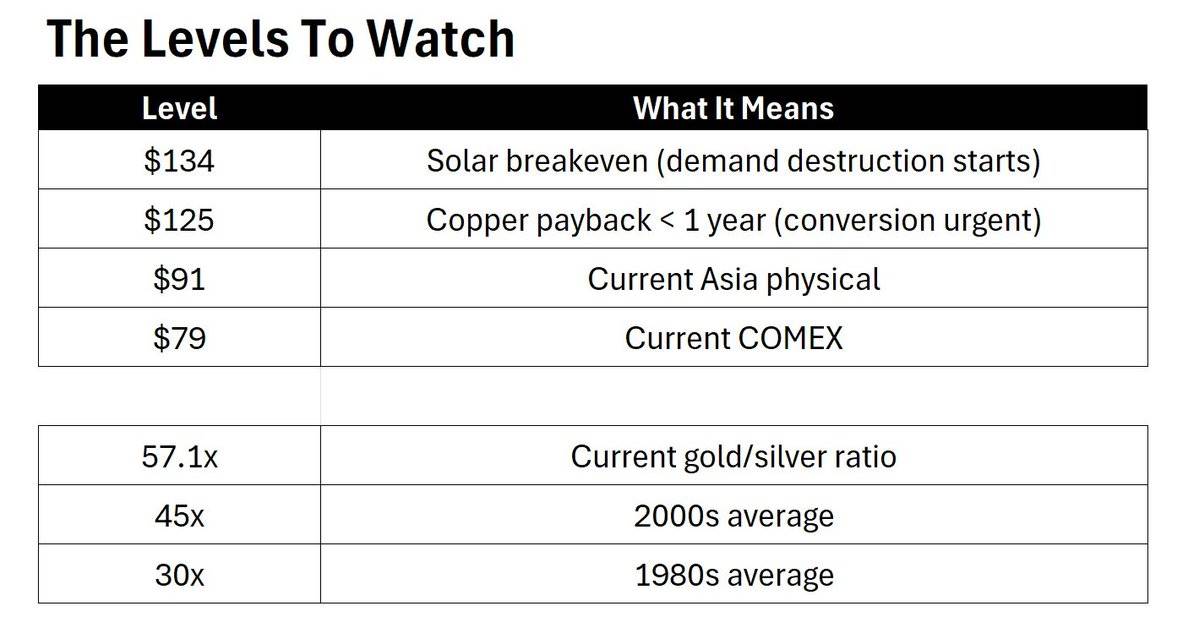

盈虧平衡點在哪裡?

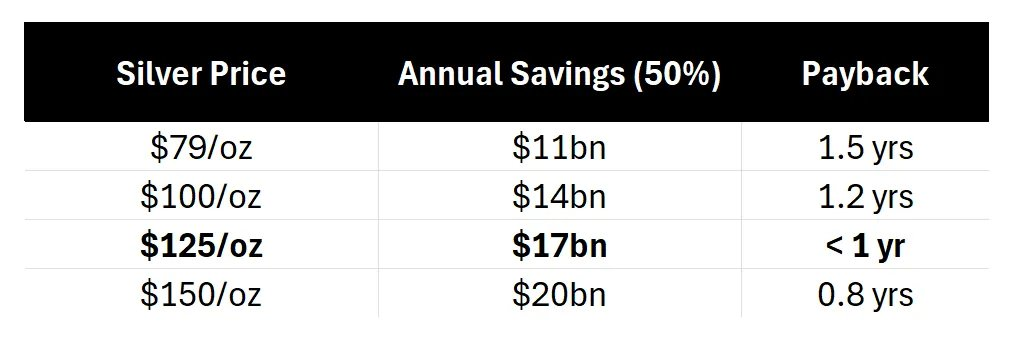

當白銀價格達到134 美元/盎司時,需求破壞才會開始顯現。這一價格比當前的現貨價格還高出70%。

需要注意的是,134 美元/盎司並不是價格目標,而是需求破壞的起點。

緊迫感的閾值

隨著白銀價格的進一步上漲,銅替代的經濟性確實會變得更加吸引人:

當白銀價格達到125 美元/盎司時,銅替代的回報週期將縮短至不到一年,到那時,每一次董事會會議都可能圍繞銅替代展開討論。然而,即使所有企業明天就做出決定,距離實現50% 的銅替代仍需4 年時間。同時,125 美元/盎司的價格比當前現貨價格仍高出50%。

資金在「尖叫」著「快行動」,而物理現實卻在說「等等」。

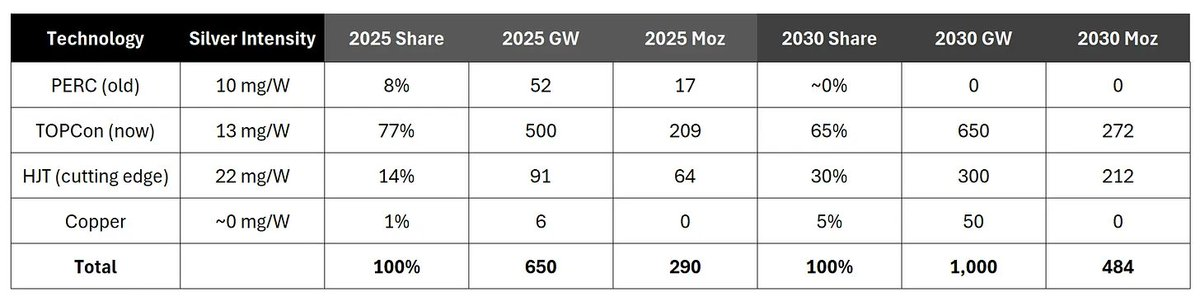

強度悖論

有趣的是,當所有人都在談論「銅替代」時,太陽能產業實際上正在轉向使用更多白銀的面闆技術:

加權平均銀用量:

2025 年:約13.5 毫克/瓦

2030 年:約15.2 毫克/瓦

從PERC 到TOPCon 再到HJT(異質結)技術的轉變,實際上增加了每瓦太陽能闆的白銀用量,即使銅在某些方面逐步取代白銀。但要注意的是,盡管每種技術的銀用量效率會隨著時間提高,但沒有大規模的銅投資計劃,行業整體上正朝著每瓦使用更多白銀的方向發展,而不是更少。

空頭們在談論銅替代,而業界實際上正在採用HJT 技術。

關於銅替代的結論

時間在流逝,但流逝得很慢。

白銀價格的上漲速度要快於工廠改造的速度。4 年的窗口期是白銀多頭邏輯的保護傘:白銀價格有70% 的上漲空間才能觸發需求破壞,而即使銅替代今天開始,也無法在短期內趕上白銀的漲勢。

白銀多頭邏輯(或:爲什麽這波行情可能「撕裂你,但令人愉悅」)

好的。壞情況已經處理好了。現在讓我們談談我爲什麽仍然看漲。

中國正在「武器化」白銀

從1 月1 日起,中國將對白銀出口實施許可證制度。這一點至關重要,因爲中國是全球精煉白銀的主要淨出口國,每年出口約1.21 億盎司白銀,幾乎全部通過香港流向全球市場。

而現在,這一出口流動將需要政府的許可。

戰略性資源博弈,正在上演。

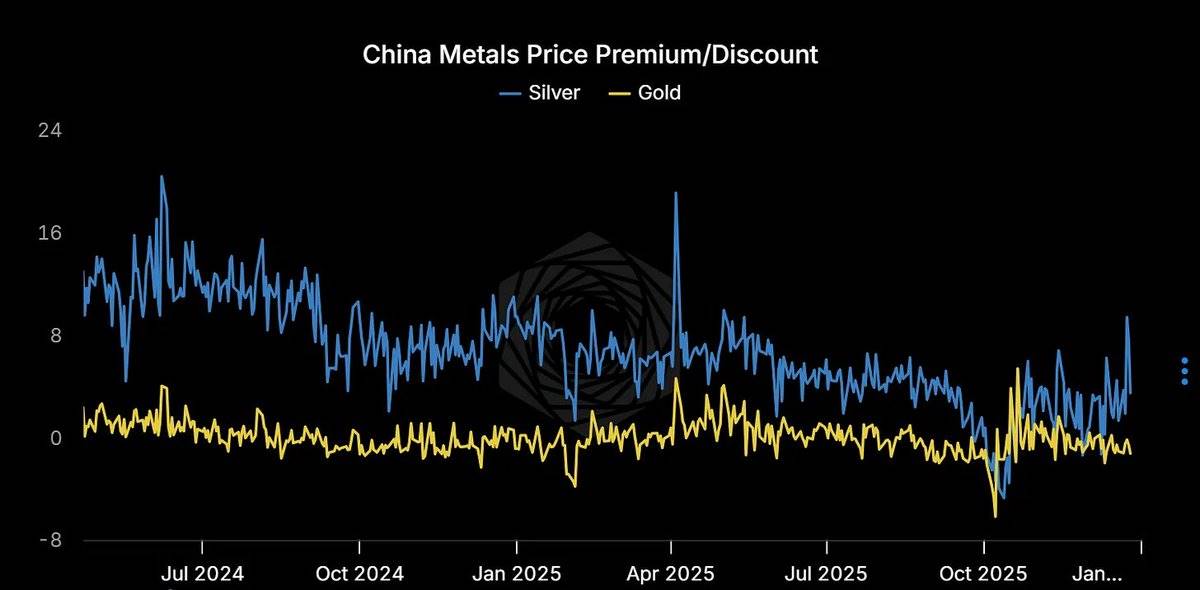

實物白銀溢價高得驚人

上海:85 美元/盎司;杜拜:91 美元/盎司;COMEX:77 美元/盎司

你生活在一個以美元計價的世界中,但邊際買家卻並非如此。他們支付10-14 美元的溢價,對此毫不在意。

當實物白銀價格與紙面價格有如此大的分歧時,必然有一方是錯誤的。而從歷史來看,出錯的通常不是實物市場。

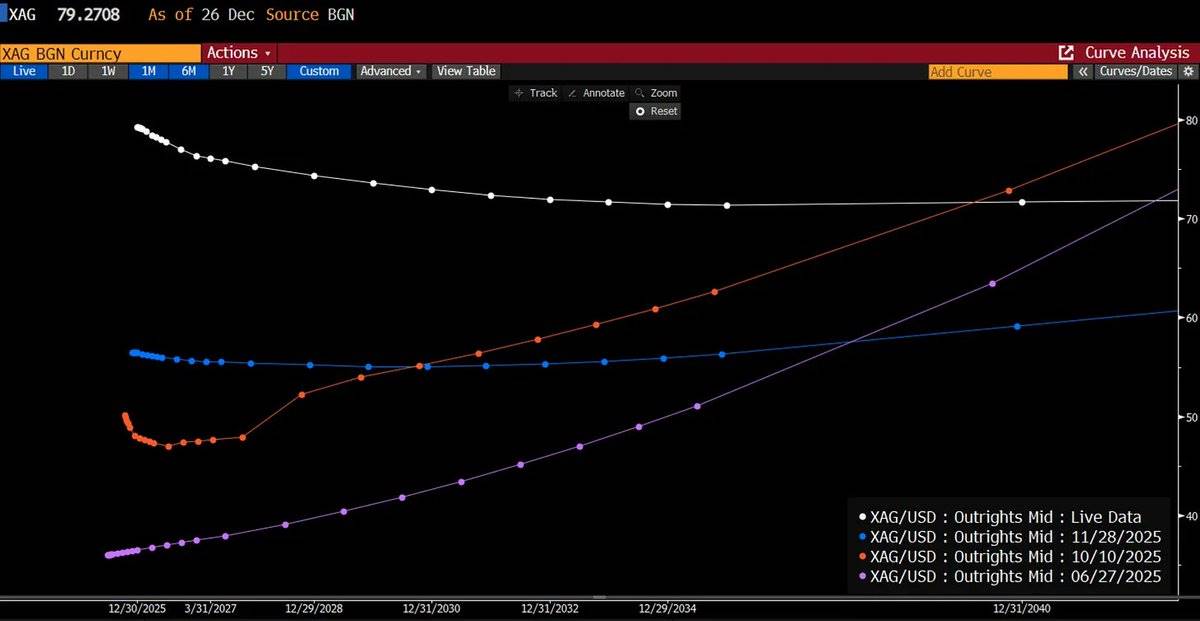

倫敦市場的「尖叫」

倫敦場外交易市場(OTC)是實物白銀在金銀銀行、精煉商和工業用戶之間交易的核心,而目前該市場正處於數十年來最嚴重的現貨溢價(Backwardation)狀態。

什麽是現貨溢價?

簡單來說,就是市場願意爲今天的實物支付更高的價格,而不是未來交付的承諾價格。即現貨價格> 遠期價格。這種現象並不正常,通常意味著市場壓力巨大。

一年前:現貨價格29 美元,價格曲線逐步上升到42 美元,屬於正常的期貨升水(Contango)。

現在:現貨價格80 美元,價格曲線反而降到73 美元,出現倒掛(Inverted)。

與此同時,COMEX 的紙面市場仍然表現出懶散的期貨升水,假裝一切正常。

三個市場,三種敘事:

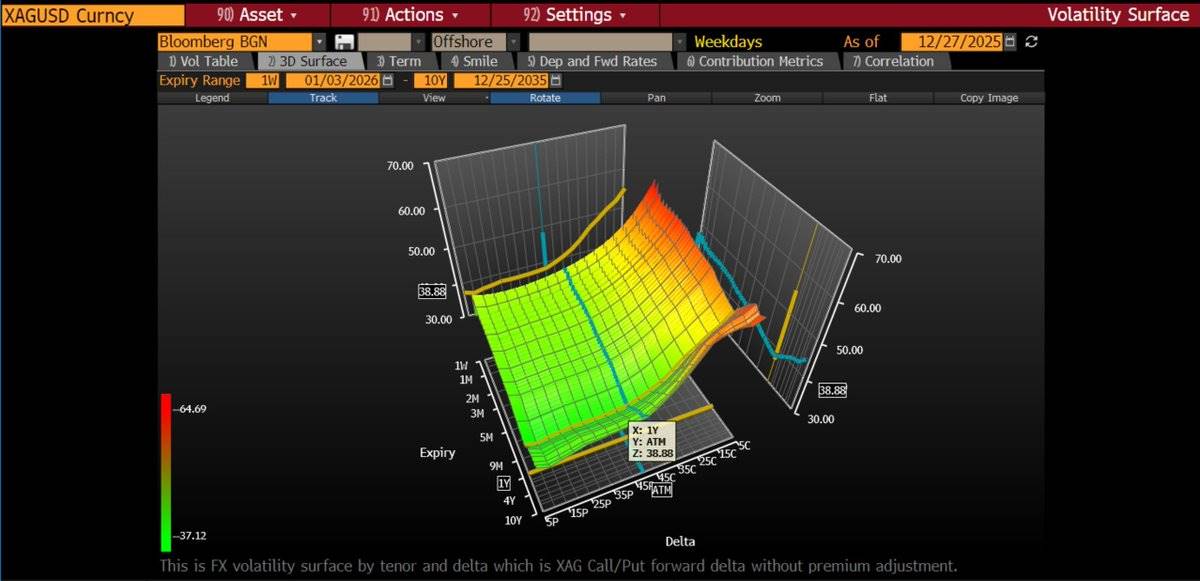

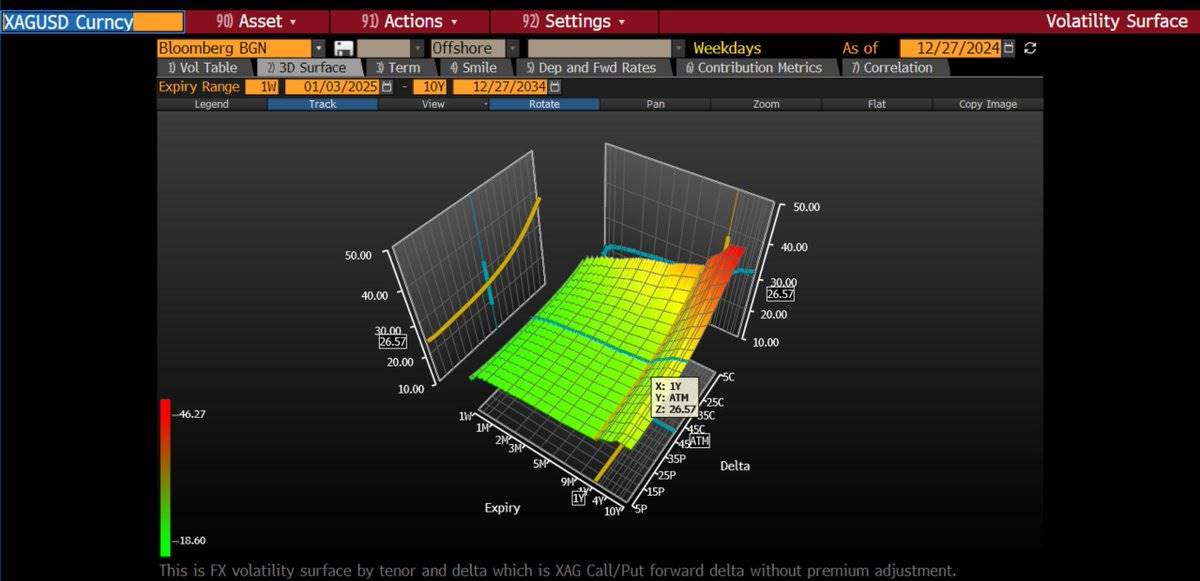

波動率已重新定價

平值期權的隱含波動率(ATM Volatility)年比從27% 上升到43%。看漲期權的隱含波動率更爲陡峭——價外(OTM)執行價的期權隱含波動率高達50-70%。這表明期權市場正在爲價格大幅上漲的尾部風險定價。

我們透過持續買入看漲價差期權(call spreads)沿著波動率曲線逐步佈局,具體策略爲:買入平值期權的隱含波動率,同時通過賣出高執行價的看漲期權對沖成本。最近,我們甚至採取了買入6 個月期限的蝶式期權的策略:

買入1 張SLV(iShares Silver Trust ETF)執行價爲70 美元的看漲期權;

賣出2 張執行價爲90 美元的看漲期權;

再買回1 張執行價爲110 美元的看漲期權。

這項策略反映了我們的短期觀點,即希望在價格顯著上漲的情況下適當減少我們的Delta 曝險(對價格變動的敏感度)。

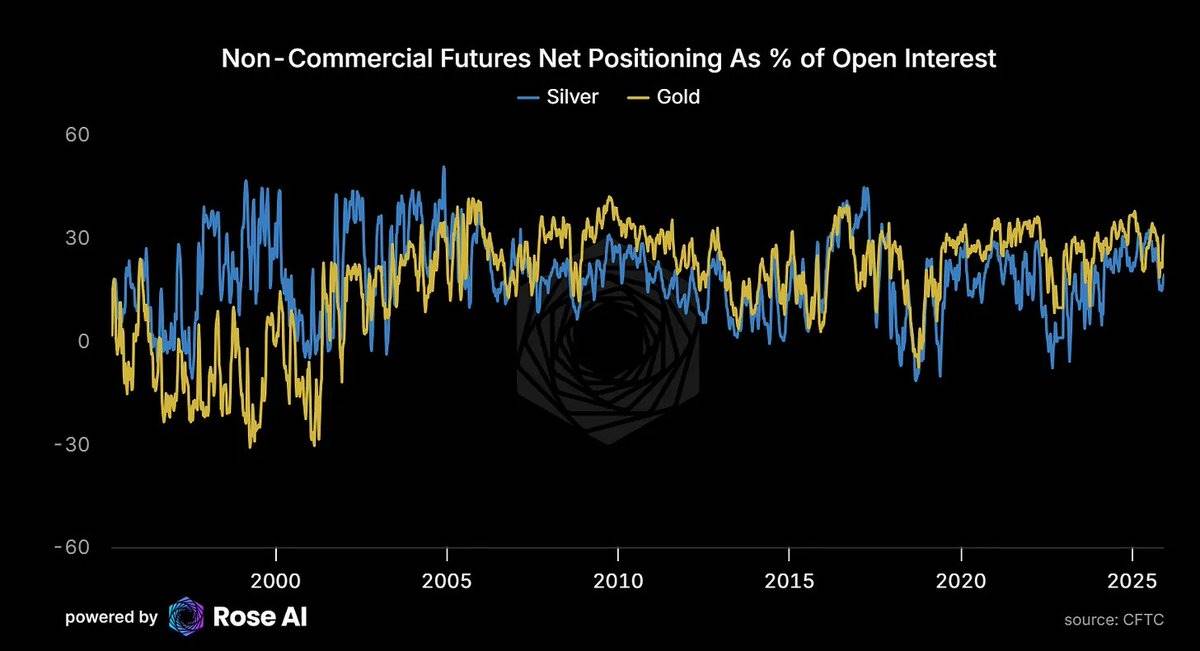

投機者尚未擁擠

當前,黃金市場的投機淨多頭持倉佔總未平倉合約(Open Interest)的31%,而白銀市場的這一比例僅爲19%。這表明,盡管白銀價格已經上漲,但投機性頭寸並未達到極端水平,仍有進一步上漲的空間。

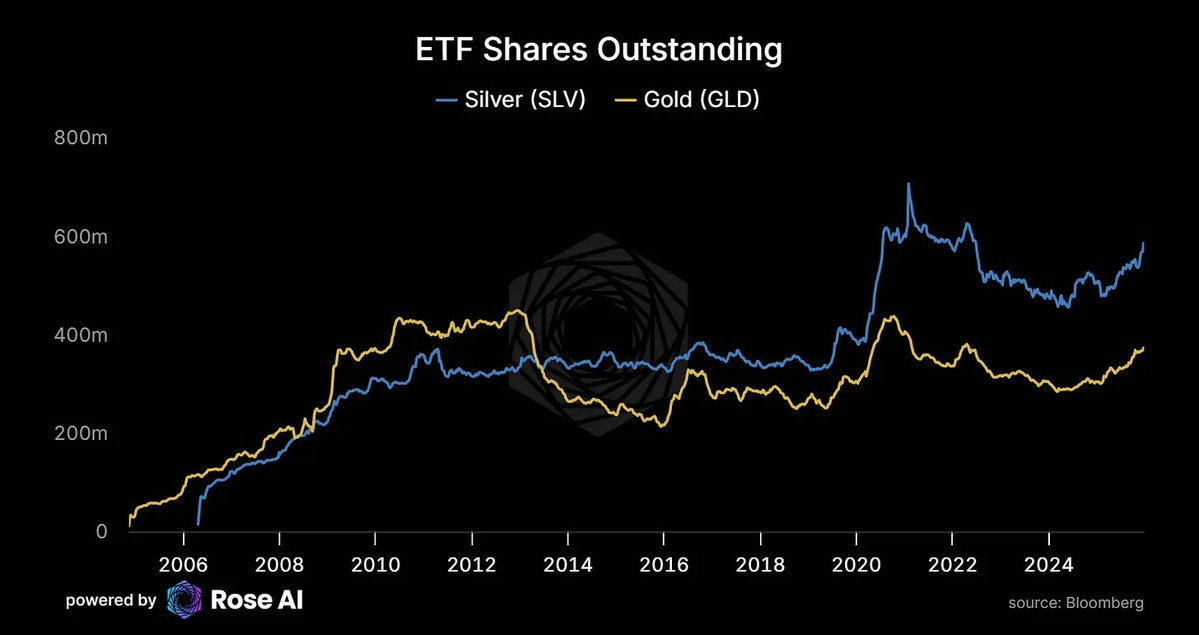

ETF 需求正在追趕

投資需求隨著價格的上漲而增加,這驗證了我們先前的預測:白銀將表現出類似凡勃倫商品(Veblen Goods)的特性,即價格越高,需求越大。

SLV ETF的流通股數在經曆了多年的資金外流後,正在再次上升。價格上漲的同時,需求也在增加。

這並不是非典型的商品市場行爲,而是反映了白銀作爲貨幣性資産的需求在增加。

與此同時,中國市場對白銀的溢價仍然存在:

西方的ETF 開始重新買入白銀;

而東方市場對白銀的實物需求從未停止。

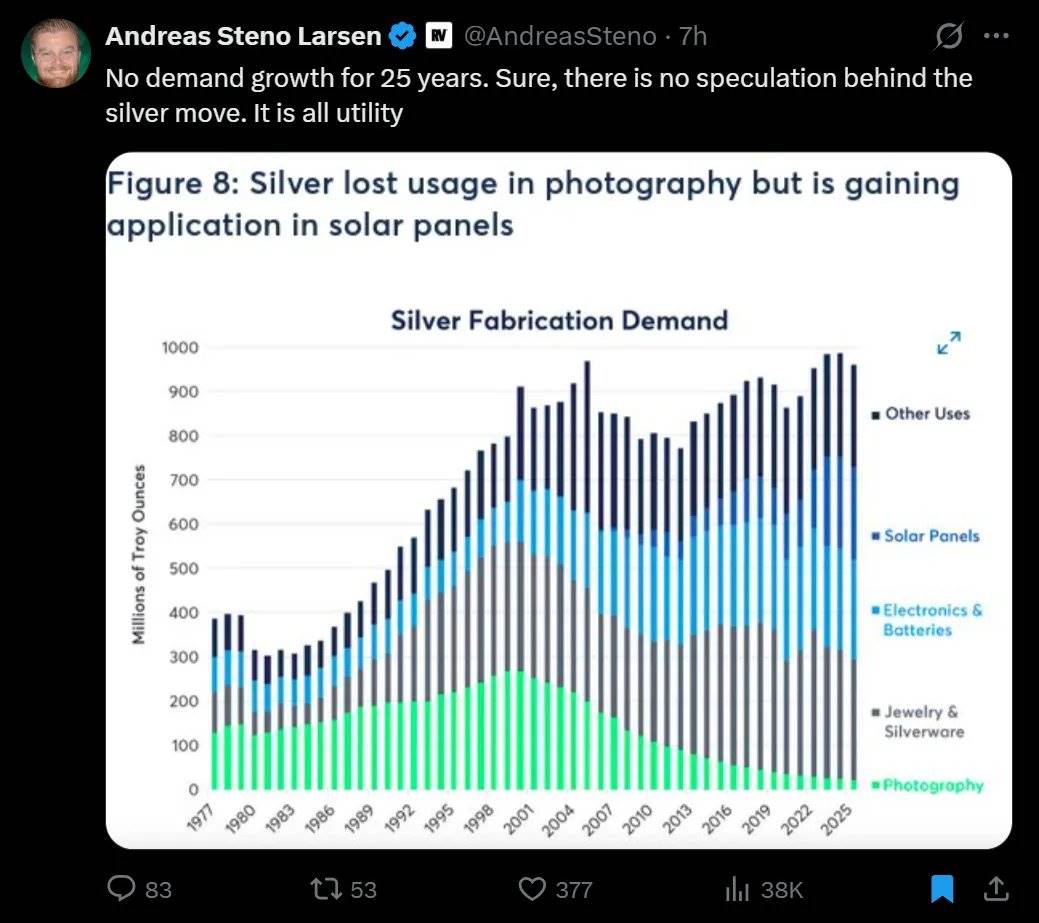

太陽能産業對白銀的「吞噬」

25 年無需求成長,無供應成長,然後太陽能來了

在過去的25 年裏,白銀市場的需求幾乎沒有成長,供應也沒有明顯增加。但一切在太陽能産業崛起後發生了變化。 攝影行業對銀的需求逐漸消失,太陽能産業不僅填補了這一空缺,還進一步推動了白銀需求的爆發式增長。

當前太陽能產業對白銀的需求爲2.9 億盎司;

到2030 年,這一數字預計將超過4.5 億盎司。

人工智慧→ 能源→ 太陽能→ 白銀

從人工智慧到白銀的需求鏈條已經形成:

Sam Altman(OpenAI CEO)正四處聯繫企業,急切地尋求電力供應;

數據中心爲了避免連接電網的延遲,甚至開始安裝飛機發動機作爲應急電源;

每一次人工智慧的查詢都需要消耗電力,而新增電力供應的邊際貢獻來自於太陽能;

而太陽能的發展又離不開白銀。

這條鏈條已經閉環。

關注的關鍵價格與信號

需要關注的風險

一月的稅收拋售:投資者可能因稅務原因在年初進行拋售,帶來短期波動;

美元走強:美元的強勢可能對以美元計價的白銀價格産生壓力;

保證金上調:雖然「殺手開關」已經耗盡,但仍需警惕保證金的進一步上調。

需要關注的信號

現貨溢價加深,價格橫盤整理:顯示市場正在累積;

現貨溢價緩解,價格下跌:顯示擠壓行情正在解除;

上海市場溢價持續存在:顯示這是結構性問題,而非市場噪音。

觀察框架:

關注曲線,而非價格。

如果倫敦實物市場的壓力持續,而COMEX 紙面市場卻無動於衷,那麽套利空間將持續擴大,直到市場出現「斷裂」:

要麽供應突然增加(價格飆升以釋放被囤積的白銀);

要麽紙面市場價格被迫重新調整至反映實物市場的真實情況。

最終總結

短期內,空頭邏輯確實存在,以下因素可能對市場造成沖擊:

稅收拋售:年初的稅務相關拋售可能帶來短期波動;

保證金上調:潛在的保證金調整可能對市場情緒産生影響;

美元走強:美元升值可能對以美元計價的白銀價格形成壓力。

然而,支撐白銀價格的長期結構性因素依然強勁:

倫敦市場現貨溢價處於數十年來的極端水準;

亞洲市場溢價高達10-14 美元;

中國將在5 天內實施白銀出口限制;

太陽能需求對白銀價格的彈性極低,即使價格達到134 美元/盎司,需求破壞才剛開始;

銅替代至少需要4 年才能完成50% 的轉換;

72% 的白銀供應是其他金屬的副産品,無法透過簡單增産來滿足需求;

投機倉位並未過度擁擠,ETF 正在持續吸收白銀實物;

波動率已經重新定價,市場正在爲價格大幅上漲的尾部風險定價。

這正是市場最有趣的地方,也是最令人感到恐懼的地方。

建議:根據以上資訊調整倉位,理性投資。下次再見!

【免責聲明】本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅供參考,並請自行承擔全部責任。