摘要:黃金交易的術語與撲克頗爲相似。「強手」指的是無論價格如何都堅定持有黃金的投資者;「弱手」則是那些一有風吹草動就急于退出的投機者。看漲的投資者,隻有在成功說服他人相信金價将繼續上漲時才能獲利,而這通常取決于這一次強手是否多于弱手。

本文刊發在經濟學人。

該圖片由Steve Bidmead在Pixabay上發布

黃金交易的術語與撲克頗爲相似。「強手」指的是無論價格如何都堅定持有黃金的投資者;「弱手」則是那些一有風吹草動就急于退出的投機者。

看漲的投資者,隻有在成功說服他人相信金價将繼續上漲時才能獲利,而這通常取決于這一次強手是否多于弱手。

一旦市場走軟,他們的「賭局」就會被揭穿。如果金價沒有反彈,他們的叙事就會破産;如果反彈,則故事更具說服力。

今年,看漲方赢得相當輕松,幾乎讓争論失去了意義。

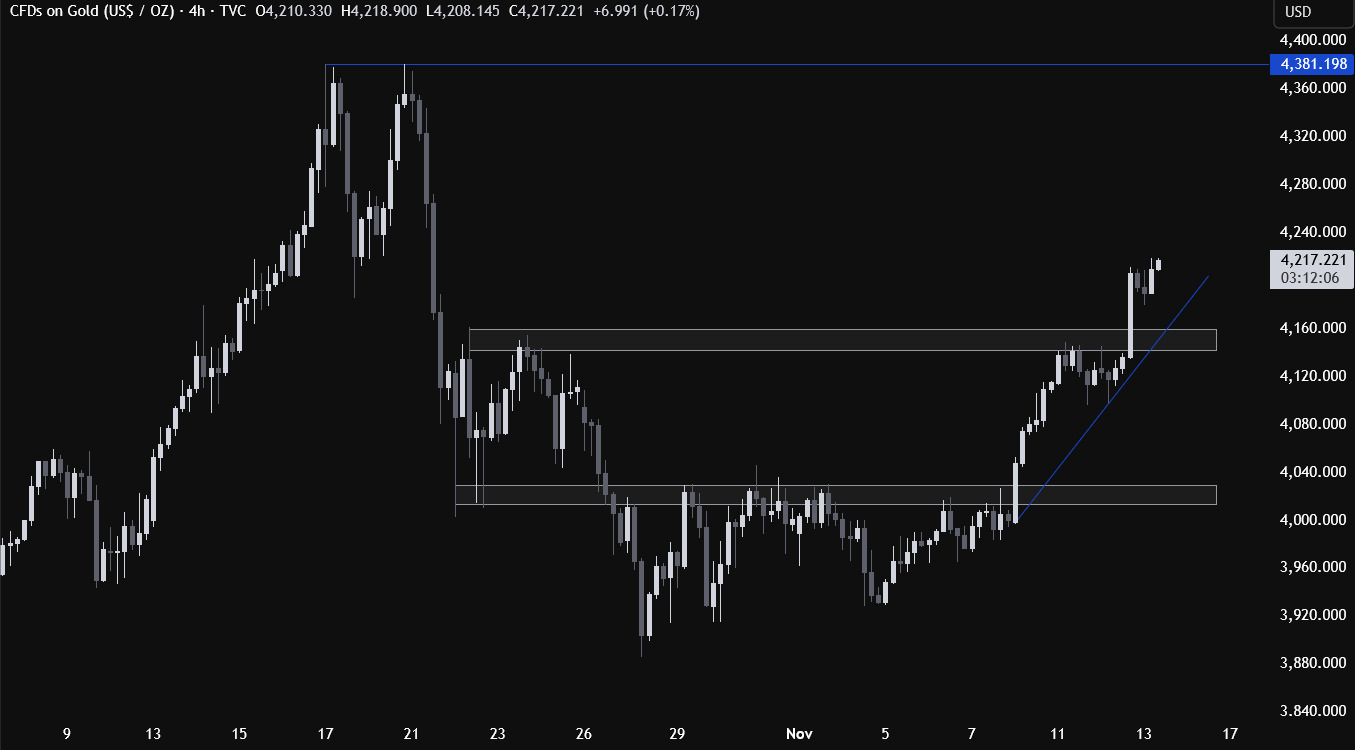

黃金價格在10月20日一度攀升至每盎司4380美元,創下新高,随後下跌超過10%,但又收複部分失地。與1月相比,目前金價上漲了55%,比1980年創下的通脹調整後的曆史峰值還高出47%。

許多分析師預測,到2026年底金價将突破5000美元。但回想年初時,幾乎沒人預料2025年會突破4000美元。

現在的問題是,各種解釋金價飙升的理論是否站得住腳?

每種理論都基于不同類型的買家:機構投資者、央行和投機者。

先看機構投資者。

黃金最核心的吸引力在于被認爲是保值資産,尤其在危機時期更具吸引力。黃金有形,便于運輸,且全球可流通的标準金條爲大資金投資者提供了信心。

此前幾次金價大漲,都發生在科技泡沫破裂、2007至2009年全球金融危機期間,以及新冠疫情爆發時。然而,這一輪上漲背後的邏輯有所不同。自2024年3月以來,金價幾乎翻番,而這段時間并未爆發經濟衰退。美國标普500指數在此期間上漲超過30%,實際利率依然偏高。

也許機構投資者是在預防可能到來的危機。

今年,特朗普關稅和與中國的僵局引發了對貿易混亂的擔憂;歐洲和中東的戰争一度可能失控;美國經曆了史上最長的政府停擺;人們越來越擔心人工智能概念股崩盤可能殃及實體經濟。

但要将這些反複出現的風險與金價幾乎線性上漲的走勢聯系起來,仍然困難。早在今年年初,當AI泡沫的警告尚未響起時,黃金已經開始升溫。特朗普與中國達成貿易協議、中東趨于和平——這些事件對金價幾乎沒有影響。

11月12日美國政府停擺結束後,股市先漲後跌,原因是市場預期美聯儲降息的可能性降低,而金價反而進一步反彈。

第二種解釋認爲,這輪黃金熱潮由央行推動——但不是爲了應對短期危機,而是爲應對長期風險。

按照這一「貨幣貶值」理論,美國政治失序、公共債務激增,以及對美聯儲獨立性的質疑,正在加劇全球央行對惡性通脹的擔憂,進而動搖對美元的信心,促使央行将長期美元資産換成更穩妥的黃金。

但這一說法缺乏證據。若美國資産真的被大規模抛售,美元應會大幅貶值,長期國債收益率也應大幅上升。而實際上,自年初回落以來,美元走勢基本穩定;30年期美債收益率也大致持平。

「貨幣貶值論」的支持者指出,新興市場的央行對黃金表現出濃厚興趣。然而,若央行儲備中黃金占比上升,那主要也是因爲金價上漲而美元價格未變。

從數量上看,新興市場對黃金的採購仍起點極低,規模有限。一位了解央行官員的人士表示,很少有央行願意「孤注一擲」地押寶黃金,特别是當這意味着可能陷入泡沫時:「他們大多數會持有很多年,如果買在高點,每年都得記賬損失,這是他們不願面對的。」

國際貨幣基金組織數據顯示,自去年以來,央行申報的黃金購買速度已放緩,而且主要由少數幾家央行推動。

這使得投機者成爲近期金價波動最可能的主導者。9月23日(美國商品期貨交易委員會最後一次政府停擺前發布數據的日期),對沖基金在黃金期貨上的「多頭」持倉達到了創紀錄的20萬份合約,相當于619噸黃金。ETF的淨買入也很強勁。上個月,ETF資金流有所放緩,加上對沖基金淨賣出約100噸,這或許就能解釋當月末金價的回調。

法國興業銀行的邁克爾·海格估算說,ETF資金此後又恢複淨流入(而對沖基金的最新數據尚不可得)。因此,黃金價格似乎與這些「快進快出」的資金的胃口密切相關。

也就是說,幾個月前或許隻是央行略微增加黃金配置的行爲,如今已演變爲一場由熱錢驅動的、價格自我推動的行情。對「強手」來說,這是個不祥的信號。

某一時刻,這種典型的「趨勢交易」,追漲殺跌的投機行爲将終結。泡沫持續時間越長,最終激進投資者所面臨的損失可能就越慘重。

來源:加美财經

【免責聲明】本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅供參考,並請自行承擔全部責任。