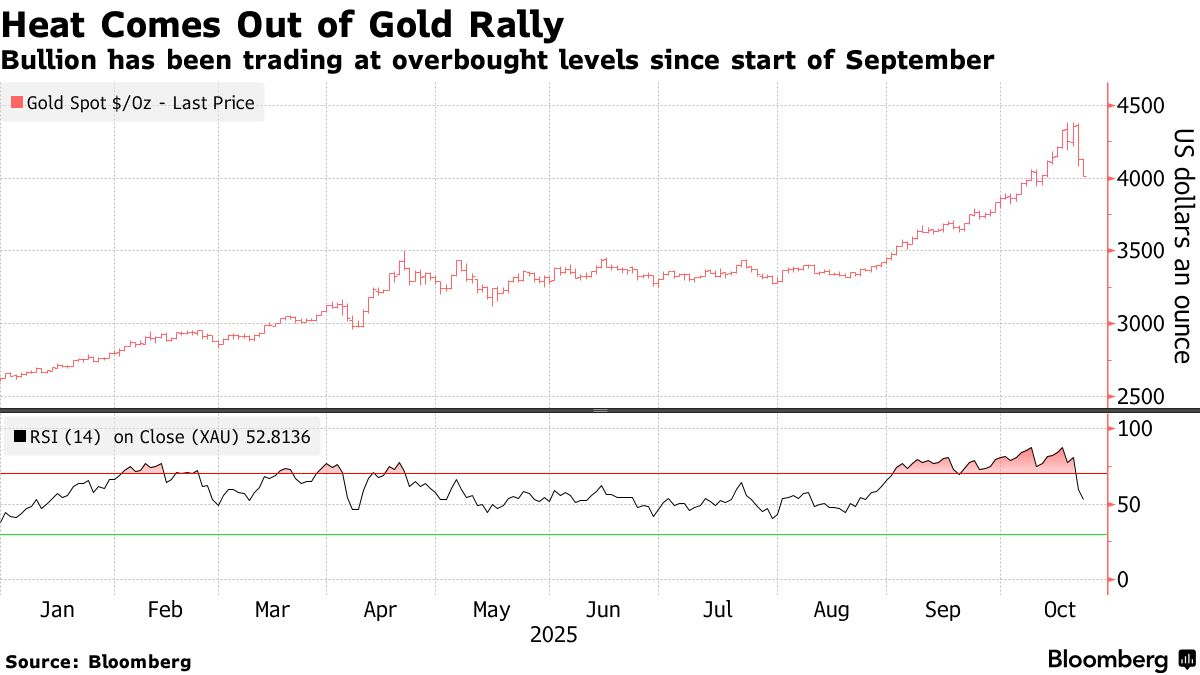

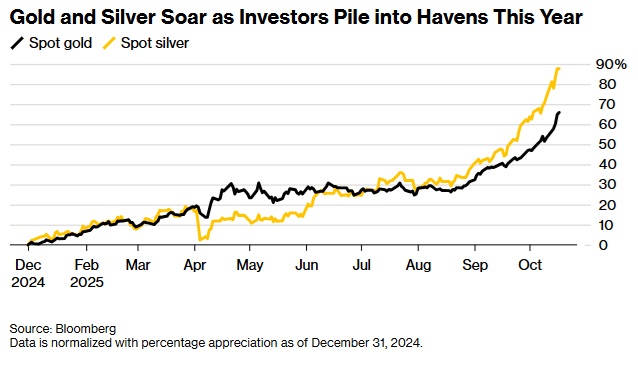

匯通財經APP訊-週三(10月15日)亞市早盤,現貨黃金價格持續上攻,至07:42,一度飆升逾20美元至4165.89美元/盎司,對國際貿易局勢的擔憂情緒再度升溫,給金價提供上漲動能。週三金價一度刷新歷史高點至4179.47美元/盎司,儘管盤中一度回調至4100關口下方,但逢低買盤很快幫助金價重拾漲勢,收盤上漲0.77%,收報4142.01美元/盎司,國際貿易擔憂、美國政府停擺、地緣政治風暴與貨幣。今年以來,黃金漲幅已高達57%,從年初的低谷到如今的巔峰,它見證了貿易戰的硝煙、央行儲備的狂熱,以及美聯儲那隱隱傳來的「鴿鳴」。

全球金市狂歡:4,100美元關卡輕鬆攻克,避險需求成最大引擎

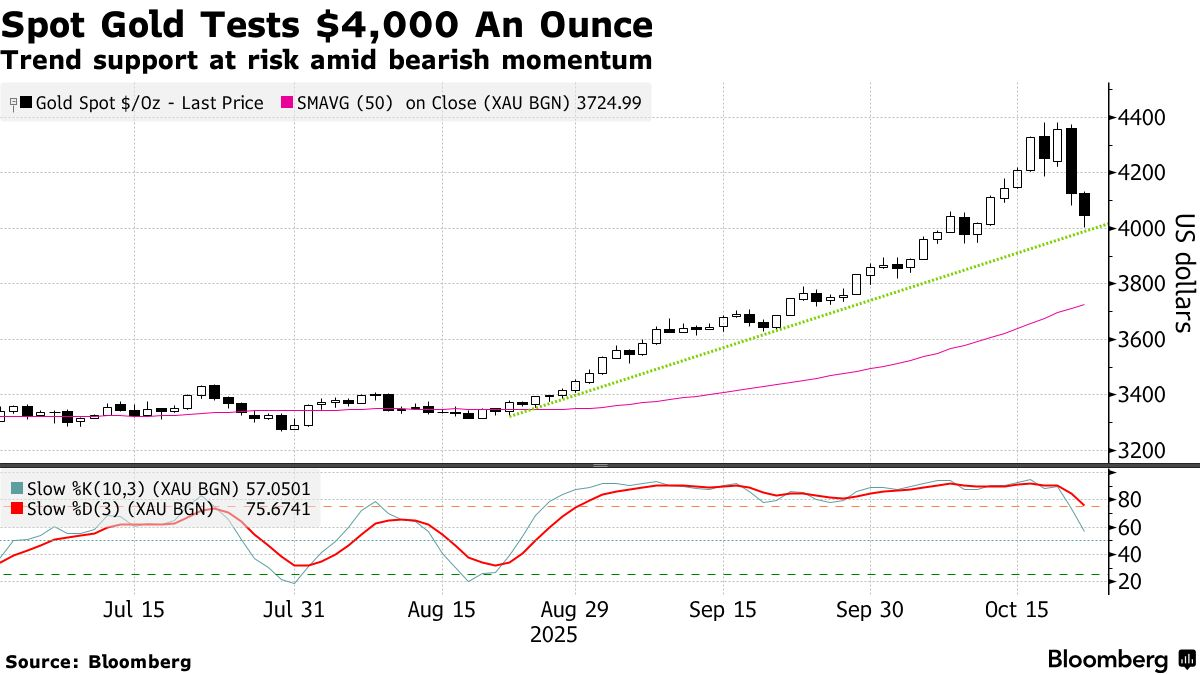

現貨黃金週二的表演堪稱教科書級的逆轉大戲,早盤一度衝刺至4179.48美元的紀錄高位,收盤雖小幅回落至4142.01美元,但漲幅仍達0.79%。儘管在4180美元關口遭遇頑強阻力,多頭獲利了結引發短線跳水近90美元,一度探底至4090美元附近,但逢低買盤如潮水般湧來,迅速穩住陣腳,將漲勢延續至週三亞盤。這波拉鋸戰並非偶然,而是市場情緒的真實寫照:一方面,川普有關國際貿易的言論再度攪動風雲,點燃全球投資者的避險神經;另一方面,美國降息預期的升溫,讓黃金這件「無息資產」更顯魅力。

回溯今年走勢,黃金從週一首次叩開4,100美元大門,到如今的持續上探,已然成為資本市場的焦點寵兒。驅動這一輪狂飆的多重因素交織成網,首先是地緣政治的不確定性——貿易摩擦再度升級,川普威脅對中國商品徵收100%關稅,甚至兩大經濟體互徵港口費,從節日玩具到原油,無一倖免。這種針鋒相對的博弈,不僅破壞了週末短暫的和解氛圍,也讓全球供應鏈顫抖,投資人自然轉向黃金尋求庇護。其次,各國央行的強勁買盤如火如荼,俄羅斯、印度和中國等新興市場正加速“去美元化”,將黃金視為對沖美元霸權的利器。數據顯示,全球央行黃金儲備今年已激增數百噸,這股結構性需求如定海神針般托舉金價。最後,黃金ETF資金的持續流入,更是火上加油,機構投資者在不確定性中加碼配置,放大每一次波動。

專家的樂觀預測,更是為這場金市狂歡添上濃墨重彩的一筆。美國銀行和法國興業銀行的分析師齊聲放言,2026年黃金將直奔5,000美元/盎司。 Zaner Metals副總裁Peter Grant一針見血地指出,貿易緊張局勢的升溫、美國政府停擺的持續,以及聯準會進一步放寬政策的預期,正合力鑄就金價的「火箭燃料」。他甚至大膽預言,在全球「去美元化」浪潮和川普關稅大棒的雙重作用下,明年年中5,000美元將觸手可及。這番論調並非空穴來風,而是基於數據和邏輯的嚴謹推演——當貿易戰升級為全球產出放緩的隱患,黃金的避險光環只會愈發耀眼。

聯準會「鴿派」訊號滿天飛:鮑威爾講話點燃降息預期,債市收益率齊步後撤

黃金的強勢,離不開聯準會越來越明顯的「鴿派」轉向。週二,聯準會主席鮑威爾在全美商業經濟協會年會上的表態,如同一劑強心針,直擊市場神經。他坦言,就業和通膨前景自9月會議以來“並未發生太大變化”,但更重要的是,他強調決策者將“逐次會議”決定進一步降息路徑,並暗示量化緊縮政策(QT)即將畫上句號。這番言語比市場預期更鴿派,MAI Capital Management首席市場策略師Chris Grisanti直言,鮑威爾罕見地突出就業市場放緩的隱憂,沒有突破性表態卻已足夠提振風險資產的對手盤——黃金。

這訊號迅速傳導至美國債市,殖利率曲線如骨牌般走低。週二,10年期公債殖利率下挫2.1個基點,至4.03%,盤中更探至3.998%的9月17日以來最低;30年期收益率跌至4.59%,創4月8日新低;兩年期收益率更是3.9個基點下滑,至3.483%。這一輪債市下行,也源自於中美貿易緊張的加劇——川普上週五的「三位數關稅」威脅,週二演變為實際的港口費互徵,風險偏好瞬間崩盤,資金從股市外流至債市避險。

Bryn Mawr Trust固定收益主管Jim Barnes觀察到,儘管國際貨幣基金組織(IMF)上調2025年全球經濟成長預期,稱關稅衝擊和金融狀況“比預期溫和”,但市場仍對貿易戰升級的“黑天鵝”心有餘悸,收益率的回落正是悲觀情緒的鏡像。

更值得關注的是,債市中的通膨預期指標也正悄悄降溫。五年期美國公債通膨保值證券(TIPS)損益平衡殖利率報2.365%,創7月3日最低;10年期TIPS則穩定在2.31%,暗示市場對未來十年年均通膨率的預期僅為2.3%。這與聯準會的鴿派基調高度契合——低通膨、低殖利率環境,正是黃金的溫床。根據CME的FedWatch工具,本月底聯準會降息25個基點的機率高達96.7%,這種近乎鐵板釘釘的預期,將進一步稀釋美元的吸引力,推動黃金的相對價值水漲船高。美國政府關門已進入第14天,經濟數據匱乏加劇不確定性,但鮑威爾的演講如及時雨,化解部分恐慌,卻也為黃金提供了更廣闊的上升空間。

美國政府繼續停擺

當地時間10月14日,美國國會參議院在一次關鍵的程序性投票中,未能推動共和黨提出的一項臨時撥款法案。這次投票最終結果為49票同意、45票反對,未達到推進法案所需的60票門檻。

據悉,該法案若獲通過,本可為美國政府營運提供資金至11月21日。但由於法案內容未包含民主黨所提出的醫療保健相關條款,最終未能獲得足夠支持。

週二,美國司法部在法庭提交的文件中披露,自10月1日美國政府關門以來,川普政府已解雇了4,108名員工。這一數字較司法部上週在另一份法庭文件中估算的至少4,278人有所下調,顯示政府最初關於大規模裁員的說法過於激進。這些裁員人數僅占美國政府整體勞動力的一小部分。在川普政府上任之初,美國各聯邦機構僱用了約200萬名文職人員。

三位知情人士透露,參議院共和黨領袖正推動一項由三項法案組成的捆綁撥款方案,旨在為部分聯邦機構提供資金,並藉此向民主黨施加壓力。

共和黨人正加速推動參議院與眾議院就一項「小型綜合撥款案」進行協商。該法案將為農業部、退伍軍人事務部、食品藥物管理局以及國會相關機構提供營運資金。

週二晚間,共和黨啟動了「快速通道」程序,以推進該方案進入協商階段。此舉同時旨在試探黨內是否存有異議。若民主黨最終反對此方案,共和黨計畫將責任歸咎於對方,指責其阻礙撥款進程。

美元疲軟加持全球匯市動盪

週二,美元指數全面走軟,原因不言而喻:中美貿易緊張再度升溫,破壞了週末的短暫樂觀。 Bannockburn Capital Markets首席市場策略師Marc Chandler一語道破天機,週一的市場本以為貿易摩擦已緩和,結果週二的港口費互徵如晴天霹靂,讓風險偏好瞬間蒸發。中國交通部宣布調查美國在航運業對中國採取的“歧視性限制措施”,商務部更將五家美國相關子公司列入反制清單,這些針鋒相對的舉措,直擊全球供應鏈痛點,美元作為“避險之王”的地位搖搖欲墜。

匯市的反轉同樣引人入勝。歐元在法國政府提議暫停2023年養老金改革至2027年總統選舉後的利好中強勢反彈,總理勒科爾尼的讓步,向左翼議員拋出橄欖枝,緩解了政治不確定性,推動歐元兌美元匯率走高。相較之下,英鎊則因英國勞動市場數據疲軟而承壓,低招募、低裁員的現實,讓脫歐後的英國經濟雪上加霜。美國股市的震盪交投——道瓊指數小幅收高,標普500和納斯達克卻雙雙回落——進一步凸顯市場分化。 FX街高級分析師Joseph Trevisani樂觀認為,這一輪貿易衝突“繼續下去不符合中美長期利益”,尤其回顧過去一年從4月起的“歷史”,市場不信這是持久戰。但短期內,美元的疲軟無疑是黃金的“最佳助攻”,當資金從美元資產外流,黃金作為非美元計價資產,自然水漲船高。

鮑威爾的另一番表態,也為匯市注入新變數。他描述美國勞動力市場仍陷於“低招聘、低裁員”的低迷,儘管整體經濟“比預期略更穩健”,這強化了降息路徑的預期,進一步壓低美元估值。全球「去美元化」趨勢下,中國等國的反制措施,更是為黃金的國際地位鍍上金邊。

黃金未來:5000美元不是夢,但波動中藏玄機

綜上所述,現貨黃金的持續走高,是避險需求、聯準會鴿派轉向與美元疲軟的多重合力所鑄就的里程碑。從貿易戰的硝煙到債市的收益率回落,再到匯市的美元下跌,推動金價向更高高峰進發。短期內,國際貿易局勢或成關鍵變量,若和解訊號釋放,金價或現回調;但若摩擦升級,4,180美元關卡將輕鬆逾越。

長期來看,央行買盤與ETF流入的結構性支撐,將讓黃金在2026年叩響5000美元之門,正如專家所言,這不僅是價格的勝利,更是全球經濟重塑的縮影。當然,黃金之路並非坦途。獲利了結的短線跳水提醒我們,市場情緒的極端化總是會帶來波動,投資人需警惕過度樂觀。此外,本交易日還需留意聯準會官員的演講。

(現貨黃金日線圖,來源:易匯通)

台灣時間07:45,現貨黃金現報4165.38美元/盎司。

【免責聲明】本文僅代表作者本人觀點,與久久銀樓無關。久久銀樓對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅供參考,並請自行承擔全部責任。