週一(1月8日)美元指數走勢依舊較為沈重,上周公布的數據顯示美國就業增長放緩,未能鼓舞市場對美聯儲加速從緊的預期。現貨黃金在1320整數關口附近維持窄幅整理的走勢,美元在辭舊迎新之際繼續感受到下行壓力,美元弱勢或將進一步助力黃金上漲。此外技術面也暗示金價仍有一些上漲空間,有望震盪上行。

金價多頭暫時收兵” align=”middle” border=”1″ />

★亞洲時段外匯行情回顧:美元低位企穩,但走勢依舊沉重★

美元指數震盪交投於92關口附近,小幅脫離1月2日所觸及的9月20日以來低位91.75。

上週五(11月5日)公佈的數據顯示,美國12月非農就業崗位增加14.8萬個,11月大增25.2萬個。經濟學家預計,12月新增就業崗位19萬個。

由於非農就業崗位增幅低於預期,美元上週五起初下滑,但隨後有所回穩。

三井住友銀行駐新加坡資深全球市場分析師Satoshi Okagawa稱,最近美元賣盤趨勢有所停止,並表示美債收益率上週五上漲後,美元獲得一些支撐。

2018年開局美元處於守勢,2017年美元指數下跌約9.9%,為2003年以來最弱表現。

全球經濟同步復甦已經促使其他國家央行在近幾個月開始走向收緊貨幣政策,從而提振了這些國家的貨幣。

美國就業數據公佈後,美國短期利率期貨交易商仍押注美聯儲今年可能升息兩次,一次可能是在3月。

美聯儲官員周五和周末的言論,表明該央行依然處於2018年進一步升息的軌道上。

美元兌日元小漲至113.26一線,過去一個月大致在112.00-113.75區間交投。

歐元兌美元震盪交投於1.20關口上方,歐元新年伊始持堅,上週四(1月4日)一度升至1.2089,接近去年9月初所及兩年半高點1.2092。

新加坡LGT Bank投資策略分析師Roy Teo指出,歐元近日漲多之後,面臨一些阻力。Teo表示,這些阻力包括:歐元投機性多倉愈來愈過度擁擠、意大利 3月選舉的潛在風險、以及歐元區核心通脹率仍然偏弱。

美國商品期貨交易委員會(CFTC)數據顯示,1月2日止當週投機客的歐元淨多倉升至紀錄高位127,868手。

美元兌加元震盪交投於1.24關口上方,美元兌加元上週五跌至三個月低位1.2355,因加拿大12月就業崗位增幅遠超分析師預期,使得市場對加拿大央行本月稍晚實施7月以來第三次升息的預期大增。

★原油期貨方面:油價短時維持震盪,關注油市供需變化★

週一(1月8日)亞市早盤原油小幅跳空高開於61.61美元一線。而此前原油出現了一波下跌,一度試探了61美元一線。但是受美國貝克休斯石油鑽井數小幅減少影響,原油在61附近出現了支撐,並重新收回61.4美元一線。目前原油交投於61.59美元一線,於61.6美元附近做窄幅震盪。

上週五(1月5日),有消息稱,在圭亞那的海上盆地中發現了一個新的主要油田,受到美國勞工數據公佈以及市場獲利回吐的影響,原油的價格在周五一度承壓。

市場投資者正密切關注著供需缺口的不斷收窄。隨著OPEC的減產協議實施進入到了第二年,成員國們正努力維持著市場的平衡。

大宗商品定價集團全球普氏能源公司表示,美國的頁岩油是當前油市的攪局者。另外,隨著美國的石油公司將焦點轉向圭亞那和美國墨西哥灣這樣的大西洋 ( 600558, 股吧 )盆地的深水區,這會將打破OPEC努力維持的平衡的局面。

由於伊朗政治動盪,油價上漲至2015年中期以來的最高水平。儘管分析師稱伊朗供應中斷的風險很小,但是原油多頭倉位飆升,空頭頭寸近幾週已跌至2017年2月以來的最低水平。

德國商業銀行商品研究主管尤金· 溫伯格表示,石油價格上漲是由於過度的投機導致的,並可能在下個月修正。他還表示油價未來幾月至少會回落10%到15%,因為目前的基本面情況沒法證明這種漲勢是合理的。

金價多頭暫時收兵” align=”middle” border=”1″ />

★股市方面:滬深兩市週一雙雙收漲,滬指七連陽收復3400點★

上證指數週一收盤上漲0.52%,漲幅17.73點,報3409.48點;

深證成指周一收盤上漲0.35%,漲幅39.87點,報11382.72點;

滬深300指數週一收盤上漲0.52%,漲幅21.41點,報4160.16點;

創業板指數週一收盤上漲0.26%,漲幅4.74點,報1806.16點。

韓國 KOSPI指數週一收盤上漲0.63%,報2513.31點。

澳洲股市指標S&P/ASX200指數週一收盤上漲0.12%,報6129.60點。

日本股市因成人節休市一天。

金價多頭暫時收兵” align=”middle” border=”1″ />

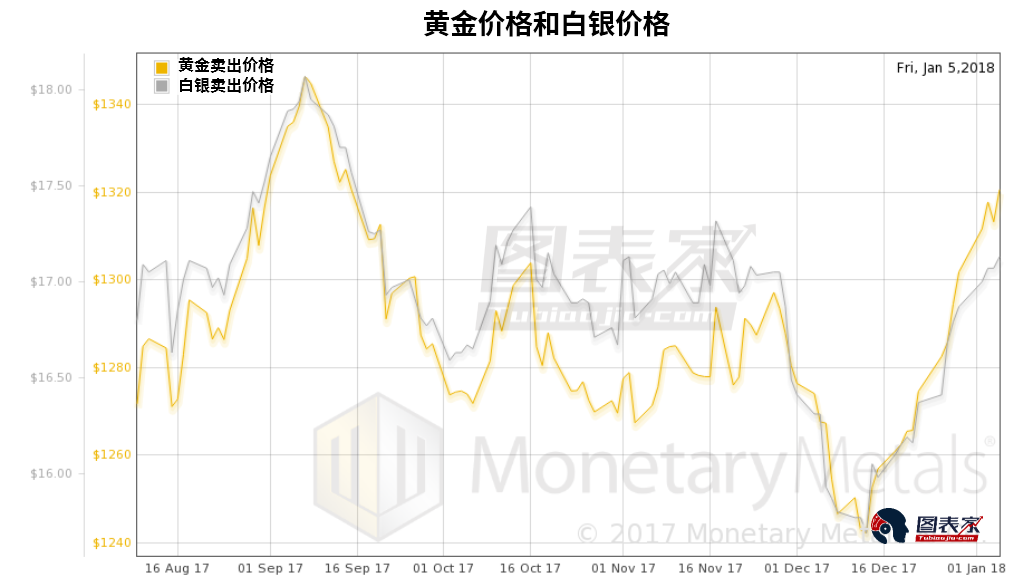

★貴金屬方面:現貨黃金震盪交投於1320美元關口下方★

現貨黃金在1320整數關口下方維持窄幅整理的走勢,美元在辭舊迎新之際繼續感受到下行壓力,上週出爐的美國12月份新增非農就業崗位數量大幅不及預期,未能鼓舞市場對美聯儲加速從緊的預期,但美元弱勢或將進一步助力黃金上漲。此外技術面也暗示金價仍有一些上漲空間,有望震盪上行。

上週五(1月5日)美國萬眾矚目的12月份非農就業報告未能鼓舞美聯儲加速收緊銀根的信心。新增非農就業崗位數量大幅不及預期,而美聯儲決策層重點關注的平均時薪年率依然遠離2.7%的理想水平。薪資數據是驅動通脹預期增長的主要因素。

倫敦TF Global Markets首席市場分析師Naeem Aslam在電子郵件中表示:“金價上週走高主要是因為交易員們認為就業數字不穩固。現在只有兩個因素最為關鍵:平均時薪和通脹率,只有這兩個因素才能為美聯儲預熱。”

本週投資者還將重點關注週五(1月12日)公佈的美國CPI和美國零售銷售數據。鑑於12月份涵蓋聖誕和新年大假,美國零售業迎來一年當中的旺季,但即便如此,先前出爐的非農薪資數據還是無法讓人真正對美國12月份零售業績和物價上行壓力報以大的厚望,如果12月份該指標無法在前值基礎更上一層樓,美聯儲3月加息概率或許會下滑。

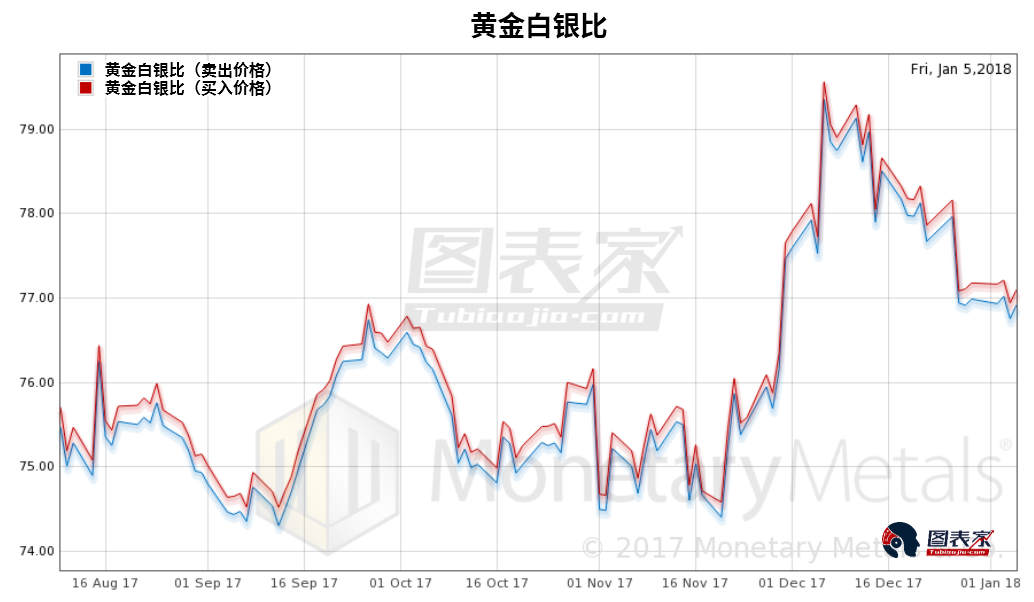

現貨黃金已於上週站穩重要支撐位—200日均線上方,該均線也處於不斷上行之中,表現空頭或已經無法扭轉重新確立的上行趨勢,此外金價還升破了前期跌幅(2017年9月8日高點-12月12日低點區間)61.8%斐波那契分割位1311.28美元/盎司,後市或進一步走強。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

黃金價格上漲29美元。” />

黃金價格上漲29美元。” />

金價或下探千三” align=”middle” border=”1″ />

金價或下探千三” align=”middle” border=”1″ /> 金價錄得12天的漲勢,突破1300關口後進行獲利了結。” align=”middle” border=”1″ />

金價錄得12天的漲勢,突破1300關口後進行獲利了結。” align=”middle” border=”1″ />

金價多頭暫作修整,美聯儲紀要料指明方向” align=”middle” border=”1″ />

金價多頭暫作修整,美聯儲紀要料指明方向” align=”middle” border=”1″ />

金價多頭暫作修整,美聯儲紀要料指明方向” align=”middle” border=”1″ />

金價多頭暫作修整,美聯儲紀要料指明方向” align=”middle” border=”1″ /> 金價多頭暫作修整,美聯儲紀要料指明方向” align=”middle” border=”1″ />

金價多頭暫作修整,美聯儲紀要料指明方向” align=”middle” border=”1″ /> 金價多頭暫作修整,美聯儲紀要料指明方向” align=”middle” border=”1″ />

金價多頭暫作修整,美聯儲紀要料指明方向” align=”middle” border=”1″ />

金價走強的因素,我們可以找到很多,其中主要支撐

金價走強的因素,我們可以找到很多,其中主要支撐 金價走強的因素,我們可以找到很多,其中主要支撐

金價走強的因素,我們可以找到很多,其中主要支撐 金價走強的因素,我們可以找到很多,其中主要支撐

金價走強的因素,我們可以找到很多,其中主要支撐 金價以超過2:1走贏股市” />

金價以超過2:1走贏股市” /> 金價相對股價便宜” />

金價相對股價便宜” />

金價30年來季節表現” />

金價30年來季節表現” />