01

11 月

2017

風險偏好短期將打壓金價避險屬性終將為黃金帶來長期上漲

|

Category: 黃金白銀相關新聞

| Comments off

圖表家

近期黃金走勢疲軟,為了更清楚的了解短期黃金的價格走勢。分析師Boris Mikanikrezai對CFTC持倉報告和黃金ETF持有情況研究之後,發表了自己的看法。

黃金價格從每盎司1286美元跌至1277美元。” />

黃金價格從每盎司1286美元跌至1277美元。” />

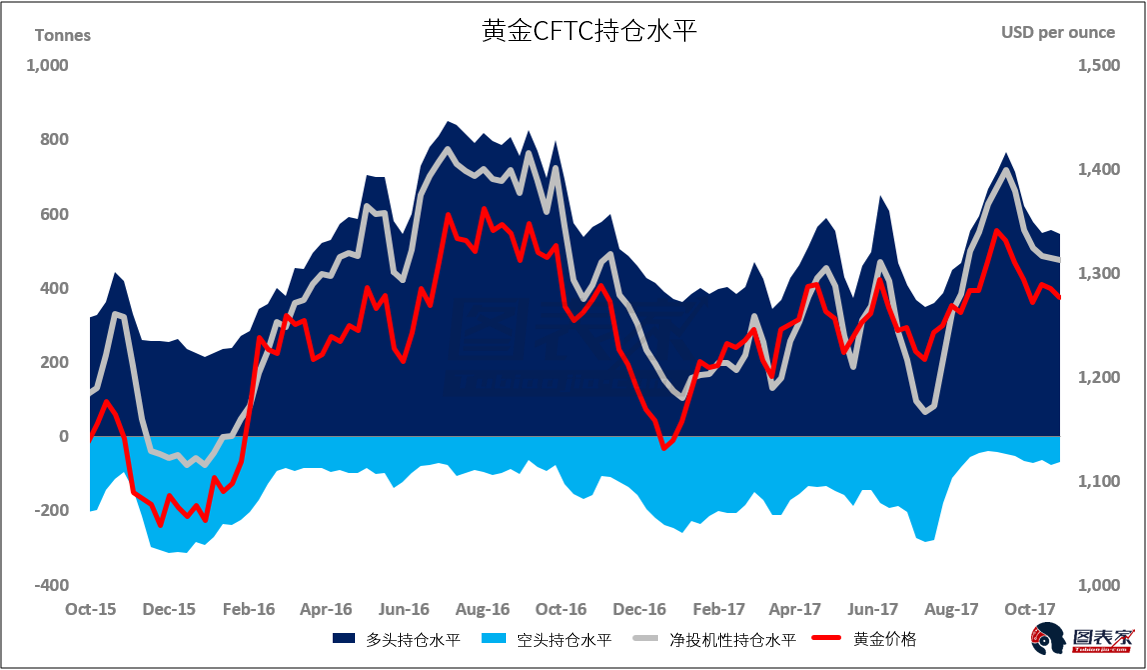

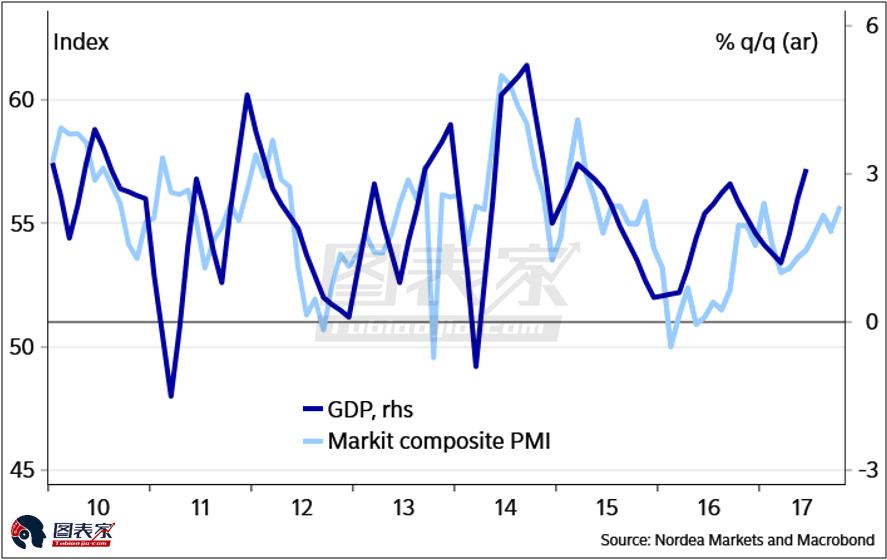

據最新的CFTC持倉報告顯示,基金經理在上週(10月17日至24日),連續第六週減少了黃金多頭的持倉,同時黃金價格從每盎司1286美元跌至1277美元。 分析師Boris Mikanikrezai認為,近期公佈的利好美元和美國實際利率的宏觀數據對金價有所打壓。(如採購經理人指數Markit composite PMI),參議院批准的4萬億美元的預算提高了市場對全球經濟的樂觀預期。

但整個金融市場的過度自滿是不可持續的,在美股繼續上漲,VIX低於10的情況下,金融機構對風險的低估不可能繼續保持。

隨著時間的推移,金融機構將越來越容易意識到高風險的存在。這將導緻美元走弱,美國實際利率下降,從而促使投機者再次購買黃金。 黃金價格同比下跌0.5%。” />

黃金價格同比下跌0.5%。” />

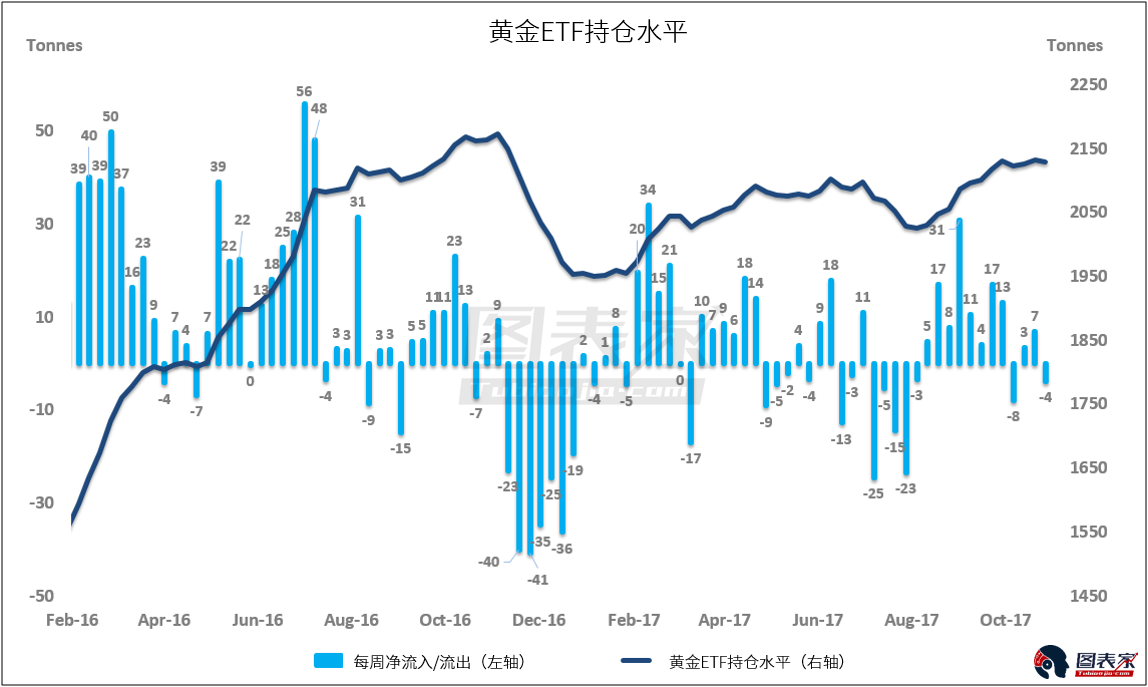

ETF投資者上週(10月20日至27日)淨出售黃金3.26噸,現貨黃金價格同比下跌0.5%。 分析師Boris Mikanikrezai認為,ETF的賣出是受歐洲央行發表溫和縮減聲明的影響,全球風險偏好大幅上升。 金價,避險屬性終將為黃金帶來長期上漲” />

金價,避險屬性終將為黃金帶來長期上漲” />

綜上所述,短期由於美國宏觀層面發布數據利好美元以及美國實際利率,歐洲央行對QE的延長增強了市場對風險的偏好,黃金短期可能繼續走低。但由於金融市場對風險的低估不可持續,長期來看,當市場重新審視高風險時,黃金的避險屬性會再一次發揮它的作用,吸引投資者繼續購買黃金,從而提高金價。

黃金價格從每盎司1286美元跌至1277美元。” />據最新的CFTC持倉報告顯示,基金經理在上週(10月17日至24日),連續第六週減少了黃金多頭的持倉,同時黃金價格從每盎司1286美元跌至1277美元。 分析師Boris Mikanikrezai認為,近期公佈的利好美元和美國實際利率的宏觀數據對金價有所打壓。(如採購經理人指數Markit composite PMI),參議院批准的4萬億美元的預算提高了市場對全球經濟的樂觀預期。

但整個金融市場的過度自滿是不可持續的,在美股繼續上漲,VIX低於10的情況下,金融機構對風險的低估不可能繼續保持。

隨著時間的推移,金融機構將越來越容易意識到高風險的存在。這將導緻美元走弱,美國實際利率下降,從而促使投機者再次購買黃金。

黃金價格同比下跌0.5%。” />ETF投資者上週(10月20日至27日)淨出售黃金3.26噸,現貨黃金價格同比下跌0.5%。 分析師Boris Mikanikrezai認為,ETF的賣出是受歐洲央行發表溫和縮減聲明的影響,全球風險偏好大幅上升。

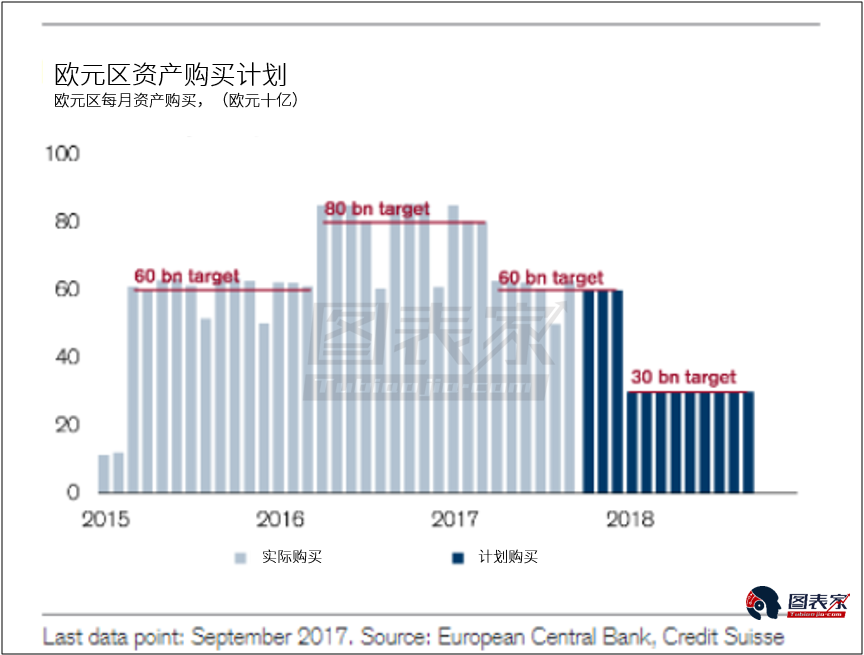

歐洲央行決定將其量化寬鬆計劃延長9個月至2018年9月。從這點來說,黃金投資者對於黃金是避險資產的理解有一次得到了證明。

金價,避險屬性終將為黃金帶來長期上漲” />綜上所述,短期由於美國宏觀層面發布數據利好美元以及美國實際利率,歐洲央行對QE的延長增強了市場對風險的偏好,黃金短期可能繼續走低。但由於金融市場對風險的低估不可持續,長期來看,當市場重新審視高風險時,黃金的避險屬性會再一次發揮它的作用,吸引投資者繼續購買黃金,從而提高金價。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

黃金價格隨美國聯邦債務佔GDP比重走勢” />

黃金價格隨美國聯邦債務佔GDP比重走勢” />

金價在此期間上漲了4.5倍。 SRSrocco Report認為,

金價在此期間上漲了4.5倍。 SRSrocco Report認為, 黃金價格事實上是有底部的。” />

黃金價格事實上是有底部的。” /> 金價。” />

金價。” />

金價之間的10天滾動相關性)” align=”middle” border=”1″ />

金價之間的10天滾動相關性)” align=”middle” border=”1″ />

金價和美國實際利率之間的30天滾動相關性)” align=”middle” border=”1″ />

金價和美國實際利率之間的30天滾動相關性)” align=”middle” border=”1″ /> 金價與實際利率水平相對應的水平)” align=”middle” border=”1″ />

金價與實際利率水平相對應的水平)” align=”middle” border=”1″ /> 金價當前水平還低50美元左右。 所以,黃金走勢仍然與美國實際利率密切相關,但這對黃金而言卻並不是好消息。” align=”middle” border=”1″ />

金價當前水平還低50美元左右。 所以,黃金走勢仍然與美國實際利率密切相關,但這對黃金而言卻並不是好消息。” align=”middle” border=”1″ />