週一(11月28日)亞市早盤現貨黃金短線走高近5 美元,刷新日高至1194.55美元/盎司,黃金自上週五(11月25日)觸及九個半月低位後回穩,黃金已經連續三週下跌,因包括美國加息預期在內的因素,驅使投資者賣出黃金。

提前佈局下一隻黑天鵝

本週意大利將拉開歐洲一系列選舉的帷幕,意大利修憲公投的不確定性相當高,投資者擔心如果親歐總理倫齊(Matteo Renzi)如民調顯示那樣未能贏得12月4日的修憲公投,意大利政局可能陷入不確定狀態。

週日(12月4日)意大利舉行憲法改革全民公投。最新的民調顯示意大利的投票者將會反對憲法改革。

最新民調顯示,46.9%的受訪者贊同修憲,53.1%的受訪者反對修憲;如果修憲失敗,將導致民粹政黨“五星運動黨”(Movimento 5 Stelle)支持率大增;而“五星運動黨”的主要計劃之一即是推動意大利舉行“退歐公投”(即推動意大利退出歐元區 );若果真發生這種情況,將導致避險情緒上升,投資者拋售風險資產,投資者本週交易期間需提前佈局倉位以控制風險。

奧本海默基金外匯組合經理Alessio de Longis指出,低或負收益率,貨幣政策與美國背離的預期重新抬頭,以及意大利公投臨近和歐洲多國即將大選,削弱了歐洲對投資者的吸引力。

奧本海默基金當前正低配歐元、英鎊和瑞郎,認為美元將因美國可能採取財政刺激措施而獲得更多正面動能。

de Longis指出,意大利12月4日憲法公投可能令該國重新陷入政治混亂,這或將成為引爆歐元以及意大利主權債跌勢的“催化劑”。奧本海默基金也低配歐洲股市。

de Longis表示,假如意大利公投失利,則該國銀行業將成為市場影響的主要傳導渠道。

本週出爐最為關鍵非農數據

本週五(12月2日)將出爐美國11月非農報告,該報告將是美聯儲 2015年12月加息以來的最關鍵一次;彭博預期中值顯示,美國11月季調後非農就業人口料增加17.5萬人,失業率料維持在4.9%不變。

博首席美國經濟學家撰文稱,11月的就業數據將成為未來一周經濟界的首要關注點。除非這個數據極其糟糕,否則幾乎不會對12月份美聯儲加息定數產生影響。如今12月加息越來越被視作板上釘釘的事;就業數據將向市場參與者預告更多關於到今年底這段時間經濟活動情況。

文章指出,由於美聯儲12月確定加息的可能性極高已經反映在市場走勢中,11月份的就業數據失去了部分影響市場走勢的神秘性。鑑於下半年經濟穩定增長,基本上沒有理由預測近期的就業趨勢會出現顯著偏差。

上週五,彭博美元即期匯率指數四天來首次走低。該指數自特朗普 11月8日贏得美國大選以來上漲了4.6%。14天相對強弱指數已處在70上方長達12天,對於一些交易員而言這意味著可能面臨反轉。

如今,黃金走勢分水嶺無疑落在了本週五的非農報告身上。若此次非農強勁,將令市場對美聯儲12月加息的預期更加狂熱;若非農及失業率數據表現一般,則可能出現美元先抑後揚、黃金先漲後跌的情況;若非農報告整體令人失望,市場可能在幾個小時之內較為一致地拋售美元買入黃金。

機構觀點

華僑銀行分析師黃金Henry To是認為黃金將會反彈的人士之一。他表示“

黃金下跌主要有兩方面的驅動力,第一是對強勢美元的反應,美元受到美聯儲加息的支撐。然而,我認為黃金的下跌和美元的上漲是不成比例的,由於上周正值美國感恩節,流動性很低,這就意味著上週黃金的不成比例的拋售拉低了價格。第二,自6月23日英國脫歐後,投機性資金大量湧入黃金,上週這些資金基本都離開了市場,隨著投資資金的撤離,下週黃金將會企穩並反彈。”

Walsh Trading商業對沖總監Sean Lusk認為,一些做空的交易員將會回補倉位以獲取利潤,或者在月末平衡倉位。他說“現在有些超賣了,這是很好的買點,交易員會著眼於長線,畢竟仍有很多不確定性。

股市上漲可能有些過度,美元的上漲也有些過熱。”

Adrian Day資產管理公司CEO Adrian Day指出,黃金短期內將會下跌更多,但也會有反彈。他認為“我們可能會看見另一個下跌週,基於美元的強勢和情緒的突變。

然而,往前看,仍有看漲的理由。歐元區因意大利公投將會引發另一次危機,公投有可能會導致顛覆歐元區政府,或者對歐洲帶來壓力;接著而來的是法國大選,反歐陣線不可小視;英國脫歐談判也將會很緊張;還有希臘債務的重新談判等。歐洲的震盪和不確定性對美元是有利的,但同時對黃金也有利,正如我們在2012年歐元危機時所看到的。美聯儲的任何加息都可能是溫和的,而全世界其他地區仍是寬鬆的。”

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

黃金價格的年平均漲幅為10.5%(以美元計價的漲幅比人民幣計價的略高)。 如果再往前推十年,這個收益率會更低,巴菲特不僅看不上這樣的收益率,而且要讓巴菲特改變投資習慣那幾乎是不可能的。 比爾蓋茨曾持續十多年向巴菲特推薦微軟公司的股票,巴菲特一直拒絕,最後實在盛情難卻,買了100股微軟的股票,還是為了祝賀比爾蓋茨的生日。 是微軟公司的股票不好嗎? 肯定不是。” />

黃金價格的年平均漲幅為10.5%(以美元計價的漲幅比人民幣計價的略高)。 如果再往前推十年,這個收益率會更低,巴菲特不僅看不上這樣的收益率,而且要讓巴菲特改變投資習慣那幾乎是不可能的。 比爾蓋茨曾持續十多年向巴菲特推薦微軟公司的股票,巴菲特一直拒絕,最後實在盛情難卻,買了100股微軟的股票,還是為了祝賀比爾蓋茨的生日。 是微軟公司的股票不好嗎? 肯定不是。” /> 金價的漲幅,達到75%。” />

金價的漲幅,達到75%。” />

黃金價格單日的跌幅就可能達到200美元。” />

黃金價格單日的跌幅就可能達到200美元。” /> 金價有如此大的影響力?”” />

金價有如此大的影響力?”” />

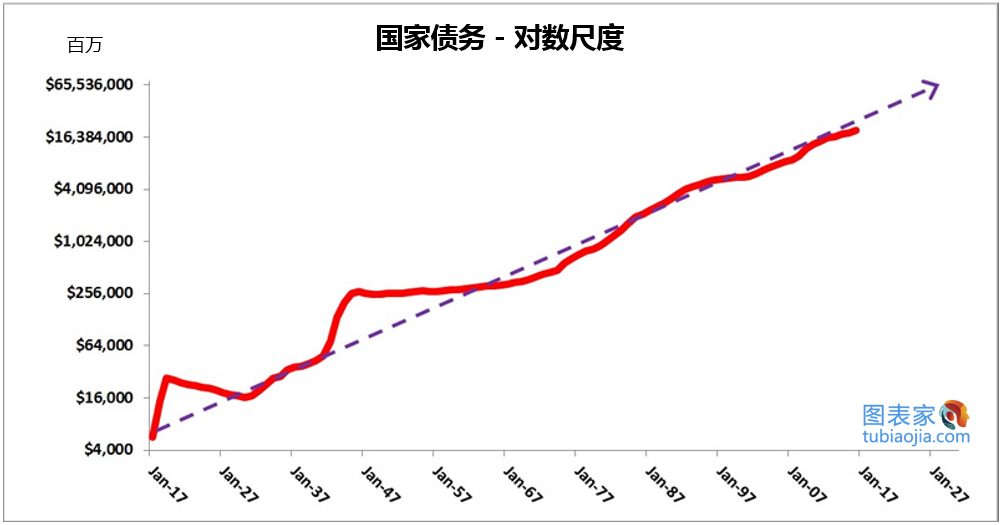

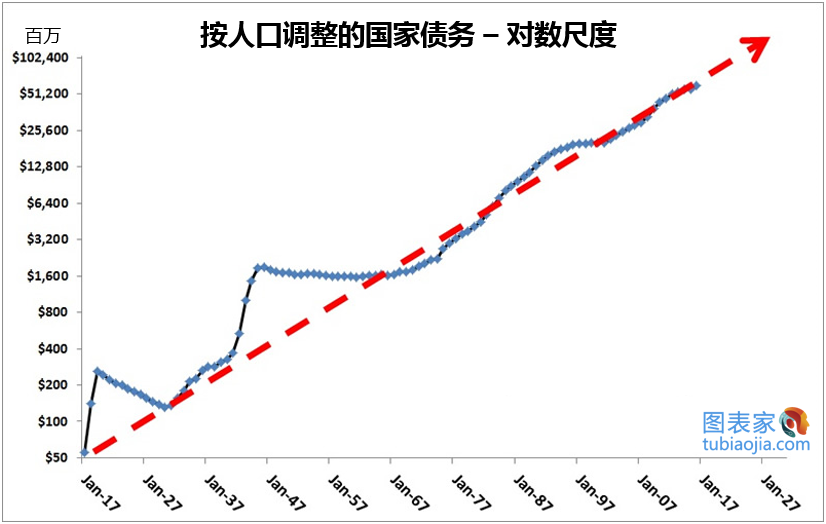

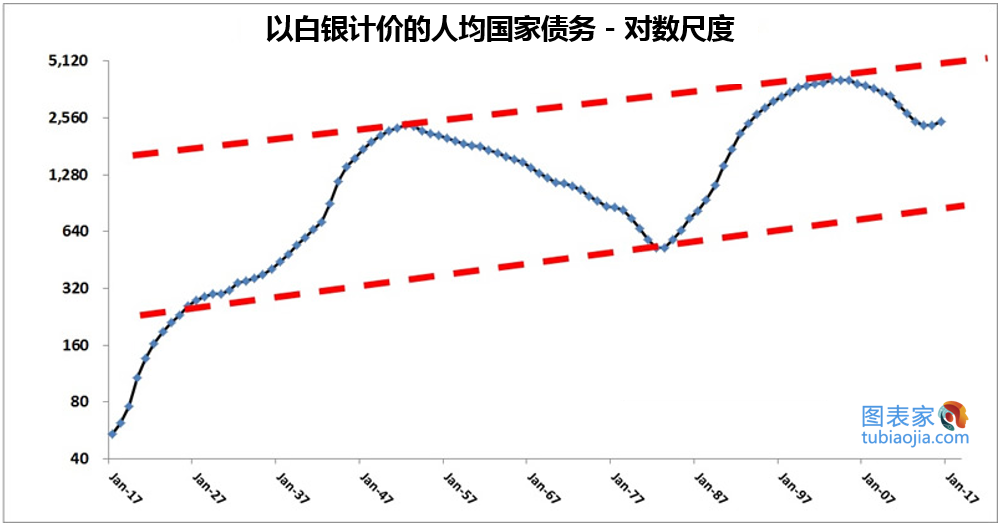

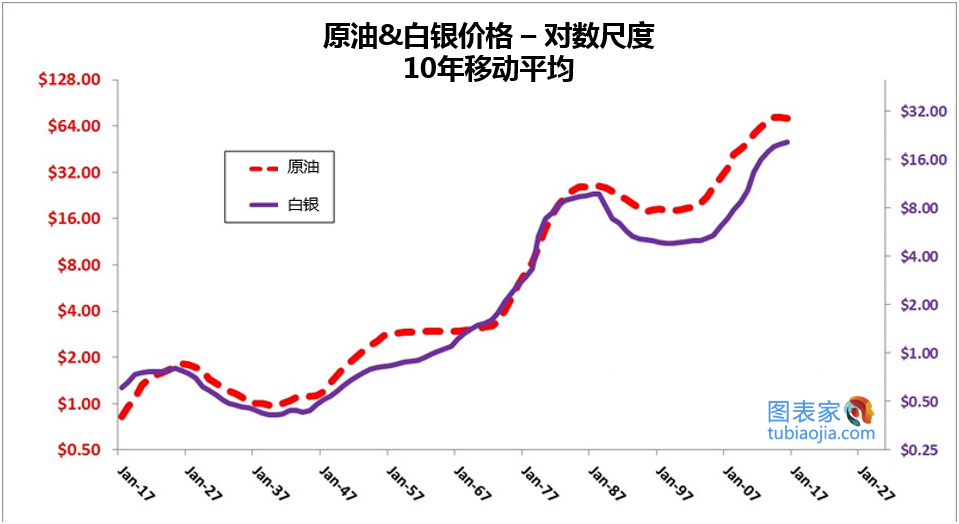

黃金價格圖與白銀相似,因此圖中並沒有顯示。 注意到,過去100年,白銀和原油的價格瘋狂的成倍增長。” width=”648″ height=”397″ />

黃金價格圖與白銀相似,因此圖中並沒有顯示。 注意到,過去100年,白銀和原油的價格瘋狂的成倍增長。” width=”648″ height=”397″ />

金價預計將從美國即將加息中感到壓力,美聯儲(FED)預計將於下月進行近10年來的第二次加息。” width=”590″ height=”283″ />

金價預計將從美國即將加息中感到壓力,美聯儲(FED)預計將於下月進行近10年來的第二次加息。” width=”590″ height=”283″ />

黃金價格的看法越來越偏多。 當我們考慮宏觀因素在一周內的變化時,我們很難找到黃金會在明年有明顯上漲的理由。” />

黃金價格的看法越來越偏多。 當我們考慮宏觀因素在一周內的變化時,我們很難找到黃金會在明年有明顯上漲的理由。” />