下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導亞洲時段行情回顧

亞盤時段,歐元兌美元現報1.1407,日內漲幅0.13%。 儘管市場風險大體平衡,但預計歐洲央行不會透露任何有關今年年底退出QE的有關結論和資訊。 同時風險大體平衡也給了歐元一絲喘息的機會,不排除歐元有短時上行至1.1480的可能,但是1.1510可以視作是一個短期的頂部,突破的可能性不大。

亞盤時段,美元兌日元走現報112.060,日內跌幅0.18%。 儘管美國股市大跌,但受日本進口商需求以及美國公司年底之前需匯回資金的影響,美元兌日元跌勢有限,仍企穩于112關口上方。 此外,匯價也得到日本石油公司需求的支撐,過去幾個月,油價上漲導致季調後日本貿易出現逆差,或促使進口商加大美元購匯。

原油期貨方面,美油現報66.38美元/桶,日內跌幅0.66%;布倫特原油現報75.76美元/桶,日內跌幅0.54%。 受全球股市大跌的壓力,油價走勢疲軟。 美股創下2011年以來最大單日跌幅,能源交易商擔心股市持續下跌將導致石油需求進一步下降,從而減少石油敞口。 另一方面, 美國EIA原油供應連續第五周增加,且沙特承諾將以更快的速度增加原油產量,油市供應緊張的局面得到緩解。

現貨黃金方面,金價現報1236.92美元/盎司,日內漲幅0.25%。 現貨黃金則受到避險情緒的支撐,頂住了強勢美元的壓制,短線可以考慮逢低做多。 投資者需關注黃金1240美元這一阻力,如果有效升破這一水準的話,那麼將再 度引發空頭回補,金價短線有望觸及1250美元。 但需要注意,美元指數日內小幅回落,但仍接近于兩個月高點,交投于96.29附近。

亞洲股市方面,受美股重挫的影響,亞洲主要股指週四大幅走低。 澳洲股市創一年新低, 跌至5678.40;韓國股市日內觸及2033.81,刷新一年半低點;日經225指數跌至21204.40,刷新半年來低點;新加坡海峽指數日內跌至2984.47,刷新一年半低點;香港恒生指數盤中也一度刷新逾一年低點,觸及24653.79。

經濟資料和事件前瞻

14:00德國11月Gfk消費者信心指數

16:00 德國10月IFO商業景氣指數

稍後留意德國經濟資料,資料的利好有望提振歐元短線走強。 歐元區近期經濟資料表現不佳、尤其是9月份核心通脹年率意外降至1%以下,這與此前傳達的潛在核心通脹在年底前回升的信號有所出入。

19:45 歐洲央行公佈利率決議

20:30 歐洲央行行長德拉基召開新聞發佈會

歐洲央行10月利率決議今晚將重磅來襲,雖然此次沒有經濟預期,不過市場希望歐洲央行德拉基就歐元區核心通脹升勢緩慢做出應答。 考慮到義大利預算、英國脫歐以及近期經濟活動放緩等風險因素,歐元升勢受限。 預計德拉基將不得不承認資料疲弱,並重申歐洲央行的貨幣緊縮路徑取決於資料。

20:30 美國9月批發庫存月率初值

20:30 美國截至10月20日當周初請失業金人數

20:30 美國9月耐久財訂單月率初值

22:00 美國9月季調後成屋簽約銷售指數月率

亞洲時段消息回顧

伊拉克新總理及14名內閣成員今日宣誓就職

伊拉克議會于10月24日晚召開會議,經過激烈討論和舉手表決,伊拉克候任總理邁赫迪及14名內閣成員于10月25日宣誓就職。 而未達成一致的人選問題,議會決定11月6日再次召開會議。

日本外相將連續兩年出席麥納瑪對話會

據報導,日本外相河野太郎當地時間10月27日將連續第2年出席在巴林舉行的中東安全事務國際會議「麥納瑪對話會」。 河野有意利用自己的人脈凸顯在中東具有優勢的外交手腕,將在以「中東的穩定與重建」為主題的會議中發表演講。

加歐商討WTO改革未邀請美國

隨著國際貿易爭鬥愈演愈烈,加拿大和歐盟正悄悄地致力於更新國際商務法規。 加拿大將于24日和25日在渥太華接待來自歐盟和其他大約12個國家的部長,以討論世界貿易組織的改革。 加拿大希望召開一場「志同道合之人」的會議——美國沒有獲得邀請。

金正恩訪俄日期仍在協商中

俄羅斯總統新聞秘書佩斯科夫表示,朝鮮領導人金正恩訪俄時間的協商工作在繼續進行,暫時沒有在下周舉行俄朝領導人會晤的計畫。 下周安排非常滿,有很多工作要做,暫時沒有該訪問的安排。

安倍率「史上最強」代表團訪華

日本首相安倍晉三於今天抵達北京,開始他為期3天的訪華行程。 適逢《中日和平友好條約》締結40周年,安倍有意在此訪中把兩國關係提升至新階段,並將直接邀請中國國家領導人儘快訪日。

俄羅斯將向聯合國提交支援保留《中導條約》決議草案

據外媒10月25日報導,俄羅斯副外長裡亞布科夫表示,俄羅斯將向聯合國大會委員會提交支援保留《中導條約》的決議草案。 裡亞布科夫表示,俄羅斯將在聯大第一委員會提交支援保留該條約的決議草案,要看包括美國盟友在內的各國將在該問題上如何表現。

市場觀點

Fundstrat 全球顧問研究主管Tom Lee建議,投資者應該借股市創出較大跌幅之機入場,因為對美聯儲鷹派立場的擔心可能過高,美股或在年底反彈。

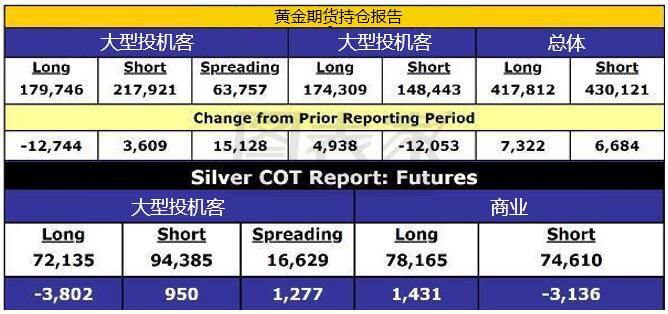

富國銀行投資機構策略師John LaForge認為,金價反彈將使得投資者在幾個月的時間內被套牢,黃金的中長期前景更多的是橫盤震盪,主要維持在1050美元到1350美元的區間。

Kitco貴金屬全球投資總監Peter Hug在接受採訪時表示,黃金跨越此前的支撐水準就是牛市上漲的指標,黃金的上漲趨勢已經建立。

摩根士丹利週三指出,澳元兌美元反彈靠近0.720時投資者可以逢高做空。 由於全球流動性收緊、貿易緊張情緒以及資產和工作力成本的攀升,對澳元產生利空影響。 但值得注意,下周澳大利亞第三季度CPI若好于預期,可能會觸發澳元的軋空反彈。

加拿大豐業銀行外匯策略師指出,英鎊兌美元短期前景仍為中性偏跌,可能難以重拾1.30心理關口及以上。

加拿大帝國商業銀行北美外匯策略主管認為,加元的風險仍然是宏觀的。 包括股市和美中貿易爭端、加拿大央行預期帶來的風險程度較低,美元兌加元將繼續維持在1.28-1.33區間波動。

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導

下載APP 閱讀本文更深度報導